12 октября 2016 года на экономическом факультете МГУ состоялась дискуссия «Личное банкротство: выигравшие и проигравшие» (см. также анонс на "Полит.ру") – пятая и заключительная в рамках проекта «Создание институтов социального партнерства на финансовом рынке».

Как и четыре прошлых дискуссии, эту встречу организовали Ассоциация «Некоммерческое партнерство «Центр развития делового и культурного сотрудничества «Эксперт» и Экономический факультет МГУ (в рамках Проекта «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации»).

Элеонора Сурина, одна из модераторов встречи, ведущий эксперт «Volga-Dnepr Group», предварила обсуждение словами из народной песни еще 1920-х годов «Кому я должен – всем прощаю». На этот раз всех участников семинара разделили на пять групп: «Должники», «Юристы/Судьи. Защитники прав», «Медиаторы/Финансовые управляющие», «Кредиторы» и «Законодатели/Регуляторы».

См. также:

- Дискуссия 1. Общество в период экономической нестабильности

- Дискуссия 2. Финансовая безграмотность: звонить в колокола? бить в набат!

- Дискуссия 3. Финансовая гр амотность как линия горизонта

- Дискуссия 4. 164 слова за 46 секунд для всеядного кадавра

Декан экономического факультета Александр Аузан напомнил присутствующим, что на прошлой дискуссии участникам удалось так гармонично вписаться в свои роли и представить позицию героев финансового рынка, что он готов «позвонить в центр Мейерхольда – может быть, кто-то от них подъедет на подведение итогов». Он предположил, что возможно, и на этот раз получится настоящий документальный театр об экономике.

По его мнению, обсуждаемая проблема невыплаченных кредитов, от которой болит голова у значительной части россиян, возникла не только по вине тех, кто не рассчитал своих возможностей. «После 2009 года закредитовали страну, решили из кризиса выходить в ту же дверь, через которую в кризис вошли. А прежних доходов не стало, от прежней экономики осталось одно: население, привыкшее к благосостоянию за 2002-2008 годы. Решили, снять с населения то, что перестала давать экономика. А ресурс исчерпан, и большой вопрос, может ли население заплатить то, что должно заплатить», – отметил профессор Аузан.

Эта проблема закредитованности населения привела, наконец, к появлению в России института личного банкротства, и в его рамках всю массу должников теперь можно «разобрать на отдельных индивидов», провести анализ состояния их финансов, долгов и имущества. Именно к такому изучению конкретных кейсов отдельных «маленьких людей» и перешли участники семинара. Всем им раздали пять примеров из жизни, чтобы они нашли решения описанных там проблем.

Личное банкротство: закон и практика

Рассмотрение кейсов предварили несколько содержательных докладов. Олег Зайцев, юрист, специалист по партнерству и корпоративному праву, стоявший у истоков законодательства по банкротству, отметил, что «банкротство – это сфера, где очень тесно смыкаются экономика и право». При этом он не знает пока ни одного российского экономиста, который занимается банкротством граждан. «Если эта встреча приблизит меня к знакомству с такими экономистами, я буду очень рад», – подчеркнул Олег.

«Банкротство граждан – это весьма показательная сфера [в области финансовой и юридической грамотности], даже мы, юристы, объясняем друг другу, зачем нужно банкротство граждан, экономическими аргументами. Рассказываем, что те страны, где такое банкротство есть, быстрее выходят из кризиса», – сообщил докладчик.

«Почему появление закона затянулось так надолго (с 2004 по 2016 г., - прим.ред.)? Мне кажется, что причина проста – большое сопротивление банков. Потому что банки, особенно российские, мыслят в очень недолгой перспективе, совершенно не задумываются о стратегии, им важно [заработать] прямо здесь и сейчас. То, что для государства важно существование институтов, которые смогут в целом поддержать экономику, их мало волнует», – считает Олег Зайцев.

Далее докладчик рассказал о том, как проходит процедура личного банкротства. Вначале вопрос рассматривается арбитражным судом, который специализируется на коммерческих спорах. Такие суды действуют в каждом субъекте федерации и обычно находятся в столице региона. Заявление может быть подано в суд как самим должником, так и его кредиторами, и дальше есть два возможных исхода:

1) реструктуризация долгов;

2) конкурсное производство – реализация, распродажа имущества для покрытия долгов.

В рамках реструктуризации долгов «будут установлены требования кредиторов, определено, какое имущество есть у должника и, при благоприятном развитии событий (хотя такое за год случилось только два раза, насколько мне известно) будет утвержден план реструктуризации. То есть, [в результате судебного разбирательства появится] документ, который зафиксирует изменение обязательств должника в первом приближении».

Олег пояснил, что «любой план реструктуризации представляет собой скидку с долга. Это может быть прямая скидка с долга – человек должен заплатить не 100 рублей, а 30; может быть более скрытая форма – должен заплатить 100 рублей, но не сейчас, а потом (что, по существу, тоже скидка с долга, но в чуть более хитром виде). Но, чтобы этого достичь, нужно, чтобы на это согласились большинство кредиторов. Причем, большинство не по количеству, а по деньгам».

«И надо сказать, что по юридическим лицам процедура неутешительна: юридические лица в России банкротятся с 1993 года, но российские кредиторы не дают должникам шансов. …Если ты попал в банкротство, тебя ликвидируют и все твое имущество распродадут. То же самое, пока, к сожалению, происходит и с гражданами. Этой возможной и прекрасной альтернативой – реструктуризацией долгов – судебное разбирательство почти никогда не заканчивается», – посетовал докладчик.

«Было всего лишь два случая за этот год – при том, что за это время возбуждено несколько десятков тысяч дел о банкротстве граждан – и утверждено только два плана реструктуризации долгов. Но, что интересно, оба плана – вопреки воле кредиторов. Здесь наше банкротное право сделало прорыв и заимствовало из американского опыта институт так называемого «cram down», когда план может быть навязан кредиторам».

По словам Зайцева, чаще всего наши суды завершаются решением о «реализации имущества» или «конкурсным производством», когда распродается всё имущество должника, за исключением того, на которое нельзя обратить взыскание. В эти исключения входят квартира должника (если она единственная) и доходы в размере прожиточного минимум как должника, так и его иждивенцев. Однако если квартира куплена по ипотеке, то и она включается в конкурсную массу, и её можно продать.

«Всё это – за вычетом двух исключений – будет распродано с торгов управляющим. Средства будут направлены на расчеты с кредиторами, и дальше останется один ключевой вопрос: будет ли должник освобожден от долгов? Ведь это главная цель всех действий. Ответ таков: освобождение от долгов получат только добросовестные должники. Если будет доказано, что должник не добросовестный, то он не получит освобождение от долгов», – подчеркнул докладчик.

«Есть долги, априори не освобождаемые от уплаты (non-chargeable). …Прежде всего, это долги, связанные с неправомерным поведением должника – когда он либо украл, причинил кому-то вред намеренно или по грубой небрежности – всё это априори не списывается. Соответственно, получается, что прежде всего списываются кредиты тех, кто честно надеялся их погасить, но затем в жизни произошло что-то неприятное – уволили, заболел, бизнес прогорел из-за упавшего спроса и так далее. Это и есть основные адресаты, для них процедура банкротства отработана», – завершил свой рассказ Олег Зайцев, и тут же получил приглашение от Александра Аузана преподавать на экономическом факультете МГУ.

- Олег, а можно вас пригласить читать у нас на факультете? Вы прекрасный лектор. Вы полуторачасовую лекцию уместили в восемь минут!

- Спасибо, с удовольствием!

Далее докладчик объяснил, кого считают добросовестным должником:

- Наш банкротный закон в части банкротства граждан основан, в большой мере, на модели американского bankruptcy culture. Очень упрощенно можно сказать, что реализация имущества – это ликвидация по Chapter 7 (главе 7), а реструктуризация долгов – по Chapter 13 (главе 13). Там есть отличия, но концептуально – именно так. Одно из важнейших условий списания долгов – это добросовестность. «Ifyouactedingoodfaith…».

Олег напомнил, что в России банкротство граждан предусмотрено уже с 2015 года, но оно было доступно только для предпринимателей. «И таких дел было около 1700 в год… И уже тогда судебная практика на уровне постановлений Пленума [Верховного суда РФ] тоже сформулировала это правило – что недобросовестный не получает освобождение от долгов».

Есть и серьезная правовая проблема, мешающая банкротству граждан в России, которую Олег объяснил так: «Вы – экономисты, вы лучше меня знаете объем сверхзадолженности населения. Но знаете ли вы, какое количество людей в стране находится в статусе должников? Говорят, что их – миллионы. Достоверной статистики нет, поэтому я использую выражение «говорят», в том числе об этом говорит Центральный Банк, а у нас нет оснований не доверять уважаемому учреждению».

«На мой взгляд, одна из трудностей, с которой столкнулся институт банкротства граждан в России, заключается в том, что очень многие в обществе оказались к нему практически не готовы. И первые, кто оказался не готов – это арбитражные управляющие. Нередко люди подают заявление о банкротстве, собрав все документы и заплатив пошлину, но никто не хочет быть управляющим, а это дело в нашей стране сейчас добровольное», – подчеркнул Олег.

«Причем дело не только в тех формальных делах, где подано заявление, а арбитражный управляющий не утверждается. А в том, что некоторые должники начинают думать, что, поскольку они живут в России, то им мало подать заявление, надо еще заранее договориться, и они идут к управляющему. По закону минимальное гарантированное вознаграждение управляющего – 25 тысяч за всю процедуру. А управляющий говорит: «Это очень мало. Я хочу 150-200 тысяч». Если у должника долг 800 тысяч, он живет на зарплату в 30 тыс., то для него выложить еще 200 тысяч за процедуру – это слишком много. Эти цифры не выдуманы, мне рассказывали люди. Это только одна из известных серьезных проблем», – сказал Олег Зайцев в заключение своего выступления.

Разные страны – разные банкротства

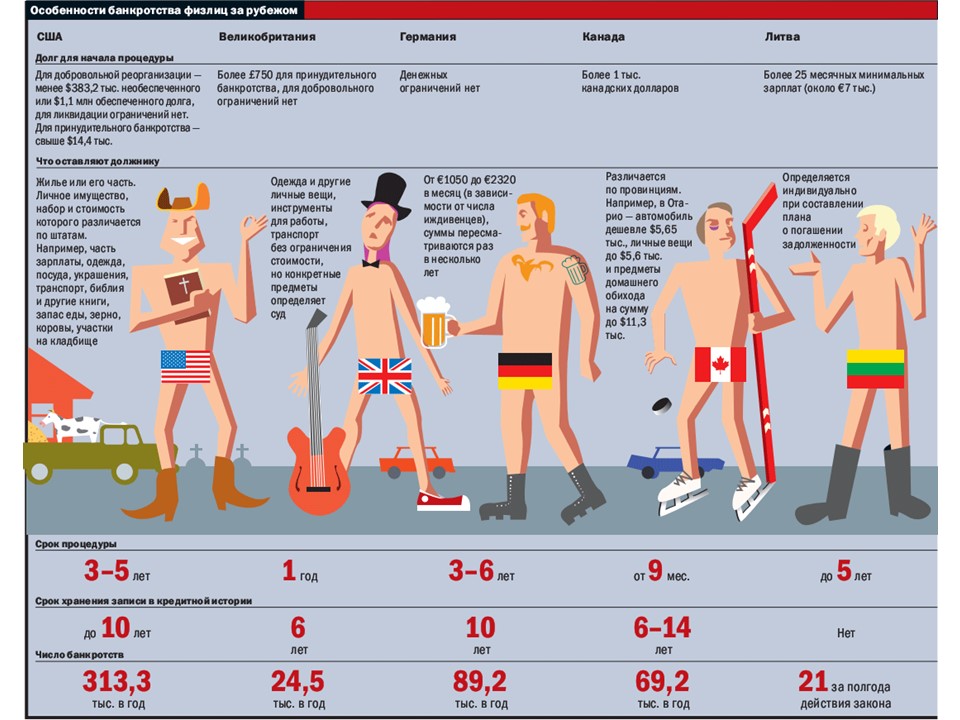

В свою очередь, доцент экономического факультета МГУ Антон Табах выступил уже не как юрист, а как представитель экономического и институционального подхода. Он напомнил о пьесах Островского, где там и тут упоминались «банкруты» (одна из его пьес даже имела такое первоначальное название «Банкрут, или Свои люди — сочтёмся»). «Имперское законодательство делило банкротов на «упадших», «неосторожных» и «злостных». Если оно было достаточно мягко к упадшим, то достаточно жестким оно было к неосторожным и совсем жестким – к злостным. Это было уже после упразднения долговых тюрем, и к концу XIX-началу XX века банкротство в России сформировалось и было устоявшимся институтом», – сказал он.

Антон Табах (слева) и Борис Долгин

Демонстрируя на слайдах забавные картинки, иллюстрирующие его рассказ, Антон заметил, что «одна из моих любимых карикатур на долговую тематику, когда единственный человек, не имеющий задолженности, имеющий позитивное количество активов – это бомж, собирающий деньги в стакан. И самый состоятельный человек на этой карикатуре – наиболее нищий, что парадоксально».

По его мнению, «национальная модель банкротства с экономической точки зрения отражает представление о справедливости, сложившееся в национальной культуре». Так, «американская модель построена на праве на второй шанс. Американское законодательство – побочный продукт американской войны за независимость, когда в противовес английскому жесткому законодательству с долговыми тюрьмами, продажей, принудительной работой в американской Конституции специально прописали, что будет построенный в другой логике федеральный закон о банкротстве».

С одной стороны, в США есть общее федеральное законодательство, с другой – в разных штатах законы о банкротстве очень разнообразны, что порой приводит к парадоксальным результатам. «Например, если в США вы собираетесь разоряться и банкротиться, любой опытный управляющий вам посоветует купить домик во Флориде. Почему? Потому что законодательное собрание Флориды, в котором всегда доминируют девелоперы и риэлторы, провело закон, в котором любой первый дом в штате Флорида не подпадает под изъятие в случае банкротства».

«Другая моя любимая история: штат Вирджиния, слушается дело о банкротстве. Среди активов, которых практически нет, обнаруживается только один арабский конь, стоимостью в несколько миллионов долларов. Судья по банкротствам, естественно, собирается коня продавать. Выходит адвокат и говорит: «Нет, нет! По закону 1826 года из соображений социальной справедливости последняя лошадь в домашнем хозяйстве не может быть продана!» Судья в бешенстве, но закон есть закон», – поведал докладчик.

«На самом деле, в США банкротство – не позор, банкротство – норма. Если во Франции банкроты до последнего времени лишались пассивного избирательного права – как может быть депутатом Национального собрания человек, который не справился со своими финансами? – то в США такой человек баллотируется в президенты. Дональд Трамп, хотя не лично, но возглавлял бизнесы, которые трижды банкротились. Соответственно, это – часть национальной культуры, часть их понимания справедливости», – отметил Антон Табах.

«С другой стороны, в Европе до последнего времени банкротство было чем-то страшным. Вспомним героя «Графа Монте-Кристо» [судовладельца Пьера] Морреля, который собирался застрелиться из-за неплатежей. Вспомним очень жесткое германское и ирландское законодательство о банкротах: банкротов лишают политических прав, банкрот в некотором смысле недочеловек. Соответственно, в разных странах – разные концепции».

Говоря о парадоксах российского банкротства, Антон Табах обратил внимание на такую странность: минимальный размер задолженности для индивидуума, с которой можно начинать процедуру банкротства – 500 тыс. рублей, в то время как для юридического сумма гораздо ниже – 300 тысяч. По его мнению, «смысл банкротства физических лиц во многом – это не только достичь справедливости в отношении кредиторов, но и защитить “маленького человека”. Получается, что маленький бизнес мы защищаем, а маленького человека, скорее, нет. Если мы возьмем банковскую статистику, то очень много проблем как раз там, где и доходы низкие, и долги – до полумиллиона».

«В процессе подготовки доклада мне довелось пообщаться с должниками – с теми, кто думал о банкротстве, но не подал документы, и с теми, кто пытался подать документы, но напоролся на некоторые проблемы», – отметил экономист. По его мнению, «банкротство сейчас, в нынешней ситуации, выгодно крупным должникам и кредиторам должников, имеющих некоторые активы. Банкротство мелких должников пока неразумно ограничено. Ограничено самой системой, самой моделью – через обращение в арбитражные суды», и возникающими в этой связи издержками.

Докладчик считает, что при существующей системе просто невыгодно банкротить «средних» должников, «соответственно, есть возможности для произвола. Управляющие не заинтересованы в неочевидных делах, и, если нет отдельной договоренности по доплате, например, то имеет место либо имитация деятельности, либо отказ от нее. Ну а взыскание долга силами коллекторов – создание ада даже для добросовестного должника».

«Систему личного банкротства, скорее всего, придется корректировать», – уверен докладчик. – «По-видимому, стоит учесть опыт упрощенных мелких банкротств, то, что активно практикуется в Британии – то есть, упрощенная процедура для мелких должников, достаточно хорошо структурированная, без специальных управляющих и, что называется, по централизованной процедуре. Ну, и больше гуманизма и здравого смысла!».

Предыдущий докладчик Олег Зайцев в этой связи заметил, что «Министерство экономразвития публично объявило о планах подготовки законопроекта об упрощенной процедуре банкротства. И по имеющейся у меня информации, совсем недолго ждать до появления первого текста».

Знает ли население России о «Законе о банкротстве»?

В рамках третьего доклада Екатерина Корконосова, руководитель социально-экономических исследований НАФИ, сообщила интересную статистическую информацию: «Российское население закредитовано. За последние пять лет практически каждый второй россиянин брал кредит, в настоящее время каждый третий имеет кредит, который выплачивает. Чаще всего – это банковский кредит наличными деньгами, на втором месте – потребительские кредиты, далее кредиты по кредитным картам – их в данный момент имеют 7% населения… Кроме того, каждый пятый заемщик имеет «сложный кредит» – это когда на его выплату у гражданина уходит 30% и более совокупного дохода семьи. 10% семьи имеют кредиты, на выплаты по которым уходит не больше пяти процентов дохода, 17% имеют кредит, по которому платят от 1/5 до 1/3 части своего дохода, более 30% населения платят больше 14% дохода, а 8% заемщиков платят по кредиту более 50% своих доходов. Чаще всего сюда попадают, конечно, заемщики по ипотечным кредитам – с наиболее высокими ежемесячными выплатами».

«Как следствие, по данным ЦБ, просрочки по выплатам физических лиц растут. На август 2016 года сумма просроченных задолженностей достигла 155 миллиардов рублей. Скорее всего, на 1 января 2017 года, около 13% кредитов будут иметь просрочки по выплатам. Каждый седьмой заемщик сталкивался с проблемами выплат по кредиту», – сказала Екатерина.

Из-за экономической ситуации в стране – снижения доходов населения, роста безработицы и инфляции – многие люди, набравшие кредитов в «сытые годы», сейчас оказываются не в состоянии их выплачивать. Это касается и крупных, и достаточно мелких кредитов.

При этом лишь 15% опрошенных россиян имеют более-менее полную информацию о «Законе о банкротстве», около 50% «что-то об этом слышали». Однако «население, на самом деле, не понимает сути этого закона – 65% считают, что этот закон – возможность объявить себя банкротом и помочь попавшим в тяжелую ситуацию должникам. Но при этом половина считает, что это – возможность для должника просто списать долги и начать с чистого листа. Население не знает таких слов как «реструктуризация» и прочее», – сообщила Екатерина Корконосова. – «Многие должники не знают о положениях закона, поэтому, как мы считаем, банкротство чаще происходит по инициативе кредиторов, а не по инициативе должников».

Разбор кейсов

После трех весьма информативных докладов началась работа по группам, где предстояло обсудить случаи как вымышленных, так и реальных должников. Так, группе «Должники» достался такой кейс: «Представьте, что Вы являетесь должником (потенциальным банкротом) банка с суммой долга, превышающей 1 млн. рублей. Доходная часть не позволяет Вам своевременно погасить задолженность» и просьба ответить на вопросы: «Что Вас сподвигло бы на принятие решения о начале процедуры личного банкротства? Что остановило бы?».

Дискуссионная группа "Кредиторы"

Кредиторам досталась такая история из жизни: «Как быть не знаю. В августе 2012 года срочно нужны были деньги. Кредит для нас с мужем взял мой сын. По-разному складывалась ситуация в течение этого времени, приходилось брать еще кредиты. В итоге сейчас я оплачиваю только кредит, оформленный на сына. Уже с апреля – просрочка по платежу. Общий долго 650 тыс. (по договору на сына 300 тыс. р.). Как выйти из этой ямы, я не знаю. Муж остался без работы, у меня снизилась зарплата. Дачный участок не продается, работа не находится, банки не хотят ждать, долги растут».

Медиаторам и финансовым управляющим предстояло решить кейс о том, как помочь выбраться из долговой ямы женщине, которая находится в декретном отпуске и у нее проблемы с выплатами по кредитной карте Тинькофф, Сбербанка и другим картам. «Денег мужа на семью из 4 человек не хватает, у нас 2 несовершеннолетних детей».

Дмитрий Ицкович и его коллеги по группе "Финансовые управляющие/Медиаторы"

Анна Солодухина записывает тезисы дискуссионной группы "Должники"

Дискуссионная группа "Юристы, судьи, защитники прав"

Трудный кейс для "Медиаторов"

В ходе дискуссий по группам и итоговых выступлений представителей групп прозвучало много дельных предложений о том, как должен действовать должник и что следовало бы делать кредиторам, регуляторам и финансовым управляющим. В этом вы можете убедиться, посмотрев видеозапись итоговых выступлений представителей групп.

Заключение

В завершение семинара Александр Аузан отметил, что участниками дискуссий был произведен разбор целой серии личных трагедий. «А что за всеми за ними стоит? В стране была допущена ситуация, которая к этому привела», – сказал он. «Эта ситуация ужасна для всех. Она ужасна для банков, потому что прекращается циркуляция денег, ведь надо что-то делать с долгами, чтобы она происходила. Эта ситуация ужасна для права – потому что правом она не решается. Она плоха для власти – люди страдают, пишут жалобы, пытаются что-то сделать, а сделать ничего нельзя. Я уж не говорю, что она плоха для самих должников», – заметил профессор Аузан.

Кто виноват? На этот первый вечный вопрос российской жизни у руководителя семинара быль неожиданный ответ, и свести его можно было к риторическому «виноваты все» и отсутствию у них долгосрочного планирования. «Если люди берут кредиты на 30 лет вперед, на 10 лет, на 5 лет – то должны думать хотя бы на пять лет вперед. А думают на сколько? Да на ГОД! Максимум, на два…». Впрочем,не лучше себя ведут и кредиторы. «Проблема в культурном базисе. Нужно начинать с элит. У нас же, как только начинаются разговоры о том, что давайте, сделаем какую-то длинную стратегию, все начинают хихикать. Вся пресса веселится и говорит: «Ах, опять! Либо ишак помрет, либо эмир помрет, поэтому давайте на год!» Вот мы и думаем на год, кредиты берем - на десять, банкротим свои собственные организации, уничтожаем свое собственное право…», – заметил Александр Аузан.

И продолжил: «Один мой знакомый, у которого в 70 лет родилась дочка, воскликнул: «Это я теперь до скольких лет должен жить? Не ЖИТЬ, а РАБОТАТЬ!». Как в анекдоте: «Комитет ООН принял решение по сложному вопросу «Когда эмбрион превращается в человека?». Решение таково: «Никак не раньше окончания вуза». То есть, моему знакомому нужно хотя бы до 92-х лет работать и снабжать деньгами семью».

Что же делать? На этот второй вечный вопрос российской жизни профессор Аузан ответил в том смысле, что все выступающие, по сути, предлагали лишь два решения, не догадываясь о третьем. Первое решение было таким: «Может, как-то договоримся? Хорошо бы было реструктуризировать все долги, может, даже обойдемся без банкротства». Но российский опыт показывает, что этот вариант плох, так как упирается в низкую договороспособность сторон. В рамках второго решения предлагалось вносить изменения в институт личного банкротства и корректировать его. Наверняка что-то в этой области будет сделано уже в ближайшее время.

Третий же вариант никому не пришел в голову, а то, что он возможен, говорит пример Южной Кореи, где два раза президенты страны (по совместительству генералы) списывали все долги. «Причем, один раз списали долги всему крестьянству, …а второй раз были списаны все внутренние долги всем отечественным фирмам». По словам Александра Аузана, внешние долги этих фирм списать было нельзя, иначе бы это отразилось на кредитных рейтингах страны, а все внутренние долги были списаны.

- А что же делали банки? – с изумлением спросил кто-то из участников семинара.

- А банки в этих условиях были национализированы! И находились в этом состоянии с 1962 года по 1996 годы. С 2000 года их опять начали приватизировать, потому что, если банки нужно призывать к ответственности, чтобы они не банкротились, штрафовать менеджеров, то может, проще принять их под прямое государственное управление? – потому что частная собственность в данном случае предполагает определенный уровень ответственности.

«Я не сторонник этого варианта, я даже его не предсказываю. Но хочу сказать, что его вероятность …возрастает с каждым новым миллионом потенциальных банкротов. Потому что, поскольку решения этой проблемы не видно, значит, у нее будет какое-то очень простое и неожиданное решение», – подчеркнул Александр Аузан.

И тут же добавил ободряюще: «Но ваши усилия, дорогие коллеги, направленные на совершенствования двух предыдущих вариантов, очень важны. Потому что – ну спишут разочек, ну два спишут, а потом всё равно придется построить нормальную систему кредитования, если, конечно, будет чем и кого кредитовать».