Файлы для скачивания

Мы публикуем стенограмму и видеозапись выступления американского и российского экономиста и бизнес-аналитика, прошедшей в рамках цикла "Публичные лекции "Полит.ру" 21 мая 2015 г. в Библиотеке-читальне им. И.С. Тургенева.

См. также:

- Лекция Леонида Вальдмана. "Американская экономика: 2006 год", весна 2006 г.

- Лекция Леонида Вальдмана. "Американская экономика: 2008 год". 28 февраля 2008 г.

- Лекция Леонида Вальдмана. "Американская экономика: 2013 год". 7 ноября 2013 г.

- «Дело приняло очень серьезный оборот». Часть 1 (2009 г.)

- «Дело приняло очень серьезный оборот». Часть 2 (2009 г.)

- Новое об экономическом кризисе в Америке. Часть 1 (2008 г.)

- Новое об экономическом кризисе в Америке. Часть 2 (2008 г.)

- Механизмы и последствия экономического кризиса в США. Часть 1 (2008 г.)

- Механизмы и последствия экономического кризиса в США. Часть 2 (2008 г.)

- Об экономической ситуации в США (2004 год)

Текст лекции

Во-первых, большое спасибо, что вы пришли. В общем, понятно, что здесь собрались люди, которым очень интересна предложенная тема. Мне самому очень интересно думать и рассказывать об этом. Я постараюсь вас немножко этим своим интересом заразить.

Я буду говорить о долгах в глобальном разрезе, но начну с американских долгов, не только потому, что это экономика, которую я больше наблюдаю, чем что-либо другое, но и потому что, в общем-то, американская экономика в каком-то смысле является центральной для глобальной экономики. Она очень большая, очень важная, доллар занимает очень важную роль в международной финансовой системе, может быть, это уже не очень заслуженно, но по инерции именно так, а потому правильно начинать именно с американской ситуации.

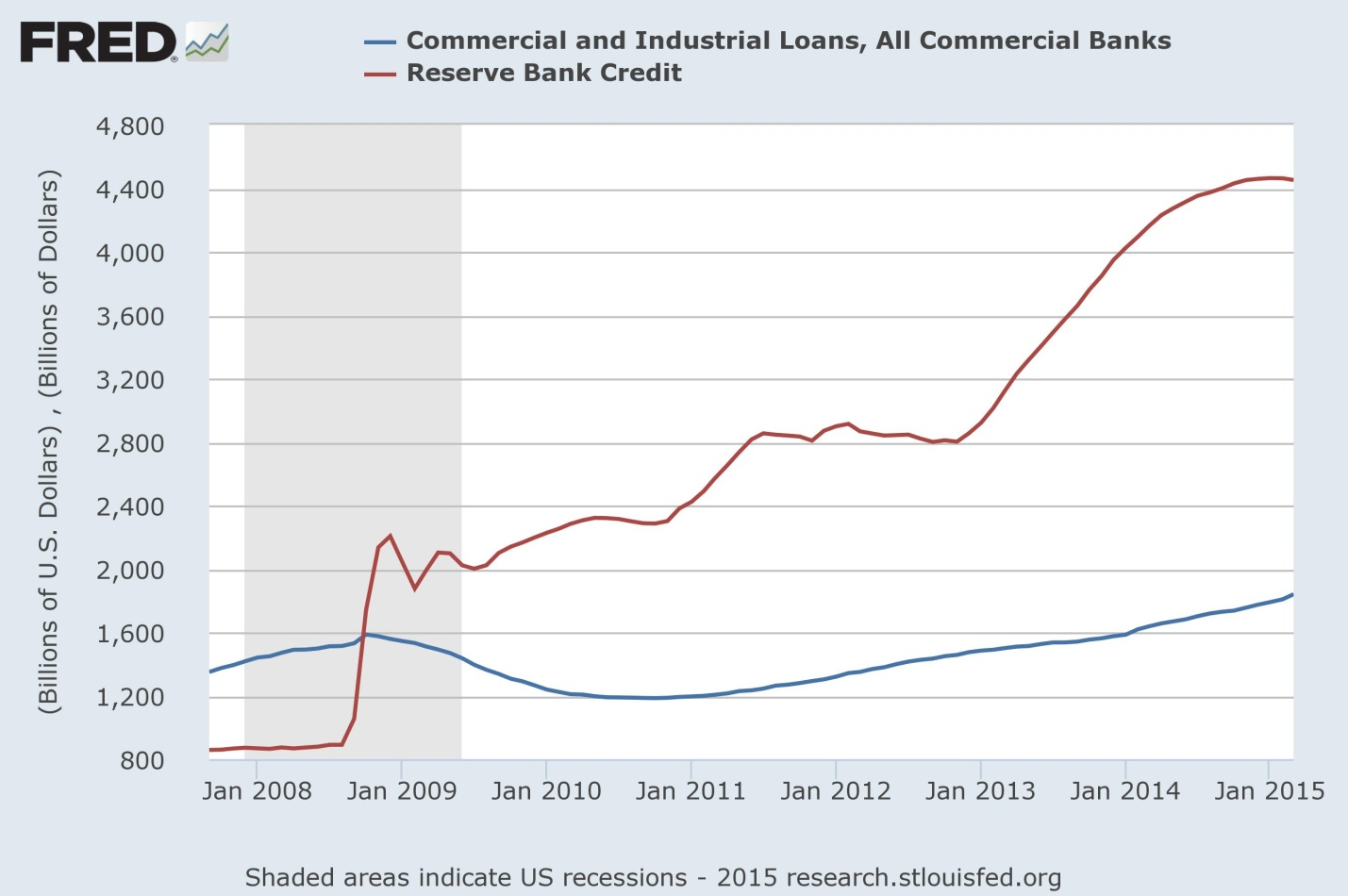

Как вы знаете, после финансового кризиса 2008-2009-го годов Федеральная Резервная Система США (ФРС), которая в Америке выполняет роль Центрального банка, предприняла очень энергичные усилия для того, чтобы справиться с кризисной ситуацией, и очень сильно расширила ликвидность на рынке. Вот на этом слайде (слайд №1) красной линией показано расширение баланса Федерального Резерва.

Слайд №1 - Баланс Федерального Резервной Системы, Промышленные и Коммерческие Кредиты в США в 2008-2015 г.г.

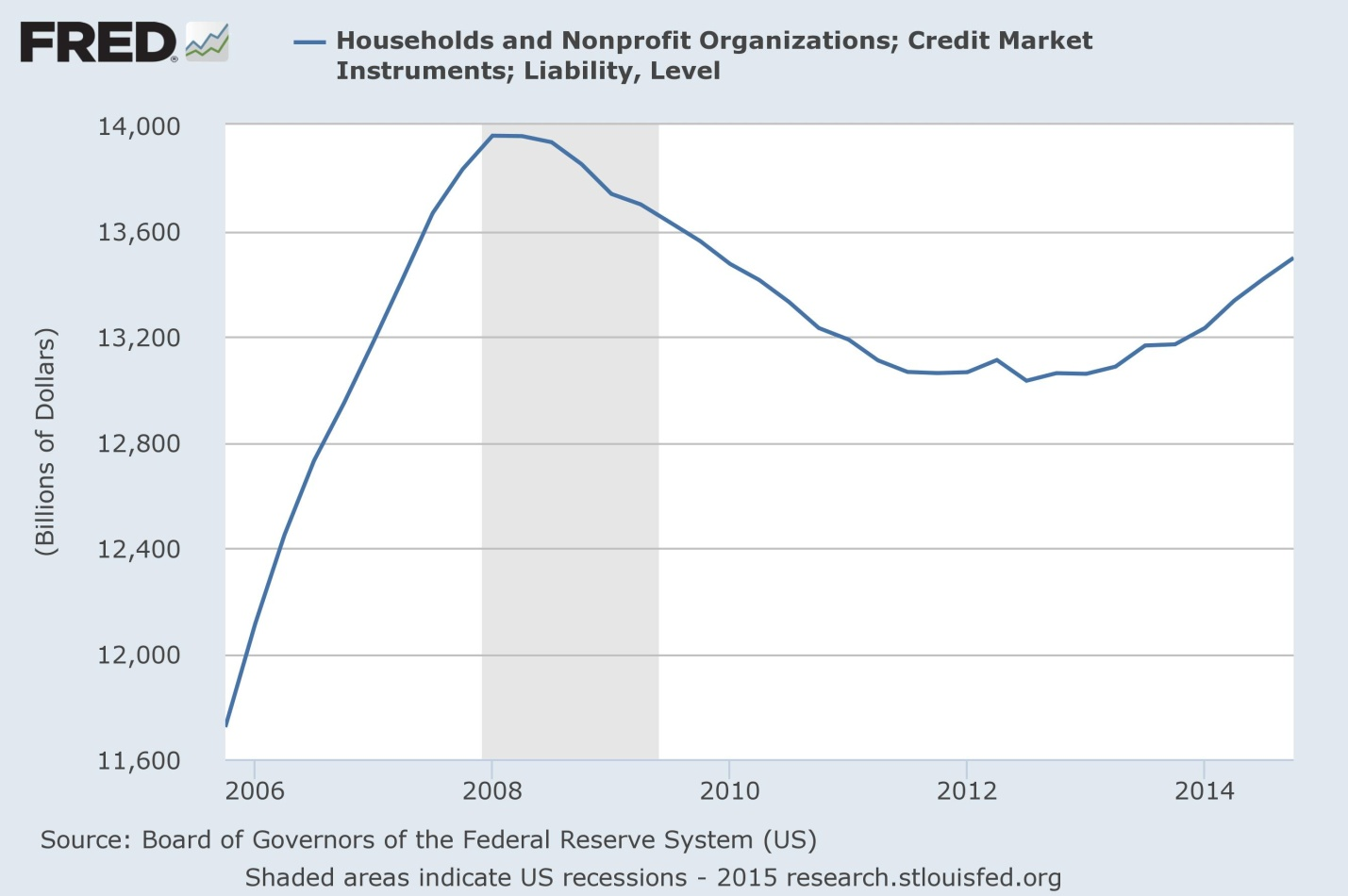

До начала этого кризиса ФРС было достаточно суммы приблизительно в 800 миллиардов долларов для того, чтобы и обеспечить нормальное функционирование банковской системы США, и глобальной банковской системы, которая работает с долларом, и для того, чтобы управлять процентной ставкой, соответственно, осуществлять свою монетарную политику. После начала кризиса в три этапа количественного смягчения ФРС очень расширила баланс, и сейчас он достигает порядка 4,5 триллионов долларов. Это расширение практически закончилось. Власти пока не собираются сокращать эту сумму, но они перестали уже ее увеличивать. Что же происходило с деньгами, которые накачала ФРС? И вообще, как это происходит? Что значит, что они увеличили эту массу? Это, на самом деле, достаточно просто. Они просто решили, что нужно создать новые деньги, которых никогда не было. Они их взяли "из воздуха", т.е. приняли решение о том, что денежную массу нужно увеличить. На свой баланс ФРС записала некоторую сумму. И на эту дополнительную сумму купила облигации на открытом рынке. Сначала по традиции покупали правительственные облигации США, позже к этому добавили и покупку облигаций, обеспеченных недвижимостью. И вот таким образом ФРС купил облигации, а их владельцам вместо этого отдал вновь созданные деньги. Таким образом, в экономике оказались деньги, которых там раньше не было. Но что продавцы облигаций сделали с полученными от ФРС деньгами? По идее, они могли бы их отправить в экономику. И традиционно обычно так и происходит. Затем ФРС и создает дополнительную денежную массу, чтобы увеличить кредит, чтобы эти деньги пошли на рынок, соответственно, пошло расширение бизнеса и таким образом запустился новый цикл экономического роста. В этот раз было не так. Большей частью эти деньги вообще никуда не пошли, они лежат на счетах банков в ФРС. И этих денег там сейчас лежит порядка 2,5 триллионов долларов. Эти деньги важны, мы к ним еще вернемся, потому что у них будет специальная интересная роль впереди. Но может быть хотя бы часть денег, полученных от ФРС за облигации, банки использовали, чтобы прокредитовать американскую экономику? Вот на первом слайде синим нарисована линия, которая показывает динамику банковских кредитов, выданных на промышленные и торговые цели. Как видите, после кризиса это кредитование даже достаточно долго падало, стагнировало, потом очень постепенно начало расти, но совсем не в том же темпе, в котором росла денежная масса. Но, может быть, кредиты пошли не бизнесу, а населению. Давайте посмотрим. Вот следующий график (слайд №2).

Слайд №2 - Объем долговых обязательств домашних хозяйств и неприбыльных организаций США в 2006-2015 г.г.

В американской статистике Householdandnonprofitorganization, то есть «Домашние хазяйства и неприбыльные благотворительные организации», считаются вместе, потому что с точки зрения американского статистика благотворительная организация – это возможная форма ухода от налогов, и их нужно считать с финансами граждан. Как вы видите, эти кредиты очень сильно росли непосредственно до начала кризиса. И потом кредитование стало падать, а вместе с этим и задолженность населения начала сокращаться. Достаточно долго это продолжалось, но, в конечном счете, когда-то это заканчивается и даже, видите, немножко подрастает. Эту картинку я сделал в очень сжатом историческом горизонте. Сейчас я покажу вам более широкий (слайд №3).

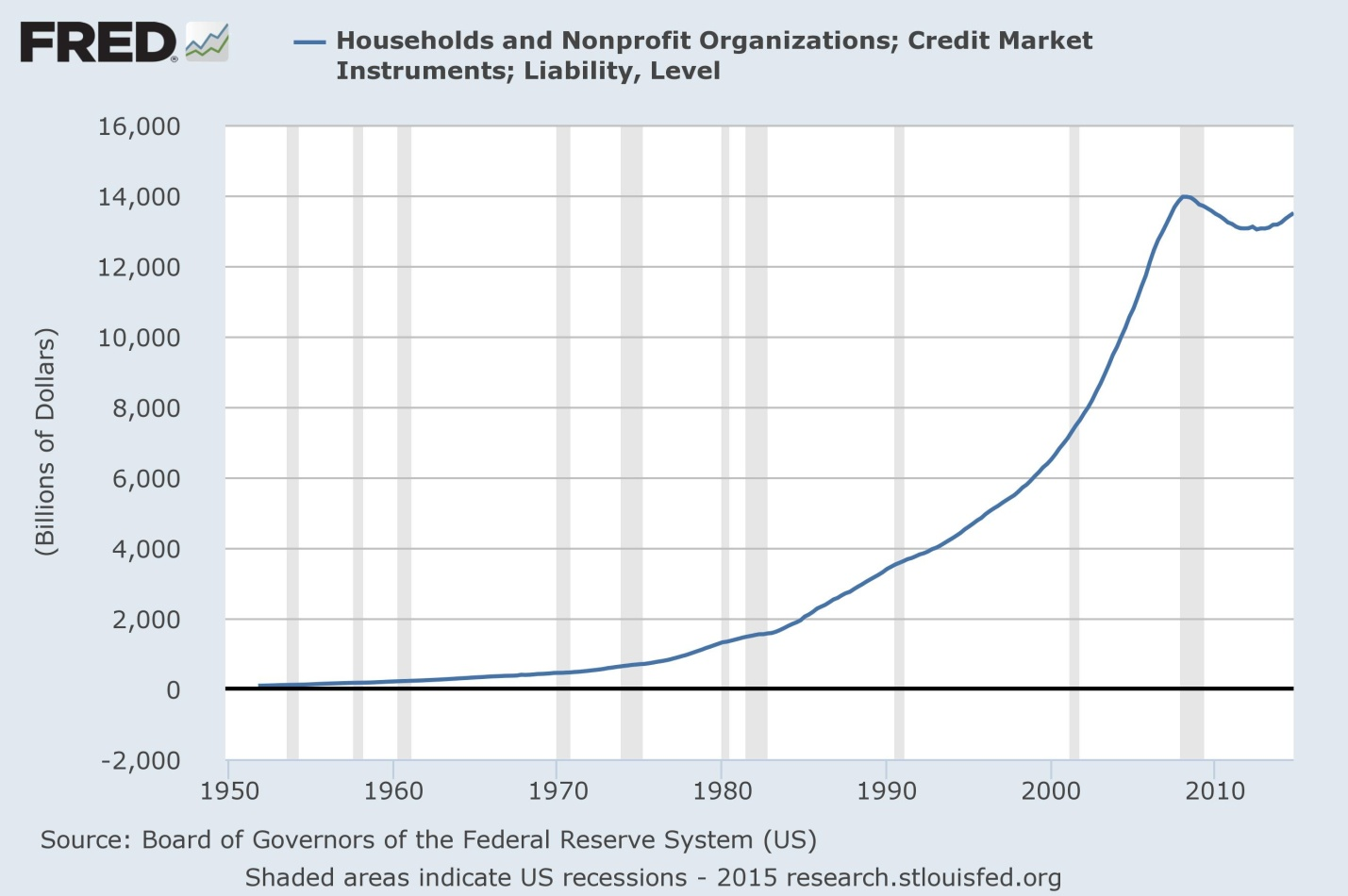

Слайд №3 - Объем долговых обязательств домашних хозяйств и неприбыльных организаций США в 1950-2015 г.г.

Это те же самые долги населения, но начиная с 50-х годов. Как вы видите, здесь идет параболический рост. И он заканчивается с началом этого кризиса. На этом слайде видно, что хотя снижение долгов произошло, но в исторической перспективе оно очень неглубокое. Все знают, что одной из причин финансового кризиса 2008-2009-го годов считается избыточный уровень долгов населения. Домашние хозяйства не справились с обслуживанием своей задолженности, в частности, по недвижимости. Но, как видите, в общем, падение этой задолженности не очень большое. И поскольку оно уже закончилось, и задолженность уже начала расти, легко, в общем, достигнуть прежних предкризисных уровней. Но было бы, наверное, несправедливо вот так уж прям совсем ругать это население, которое мало сокращает свою задолженность, потому что с тех пор, как они занялись этим, экономика все-таки росла, и вот на следующем слайде (слайд №4) можно видеть те же самые долги, но взвешенные относительно доходов.

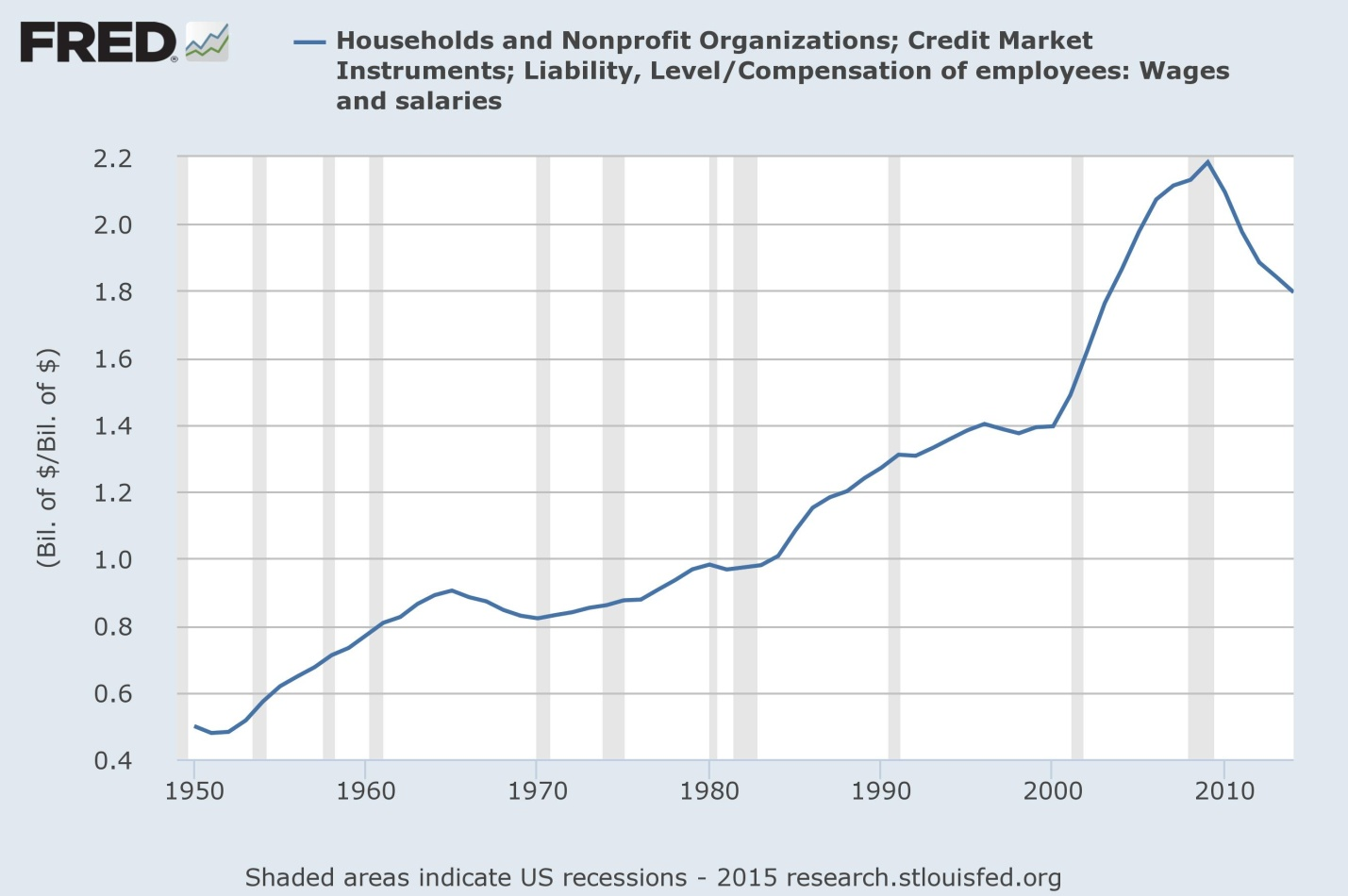

Слайд №4 - Соотношение объема долговых обязательств домашних хозяйств и неприбыльных организаций США к заработной плате в 1950-2015 г.г.

Поскольку в Америке имущественное расслоение очень сильно, я решил в качестве доходов населения взять только зарплаты. То есть, сразу исключить самых богатых, у которых есть и другие специальные источники дохода. А вот зарплата – это подавляющая часть дохода подавляющего числа американцев. Если вы соотнесете задолженность домашних хозяйств с их доходами, то увидите, что все-таки некоторый прогресс, достигнут. И если накануне кризиса на доллар зарплаты приходилось 2,2 доллара долгов, то сейчас только 1,8, что все-таки примерно на 20% меньше. Таким образом экономический рост в США позволил несколько выправить ситуацию с долгами населения.

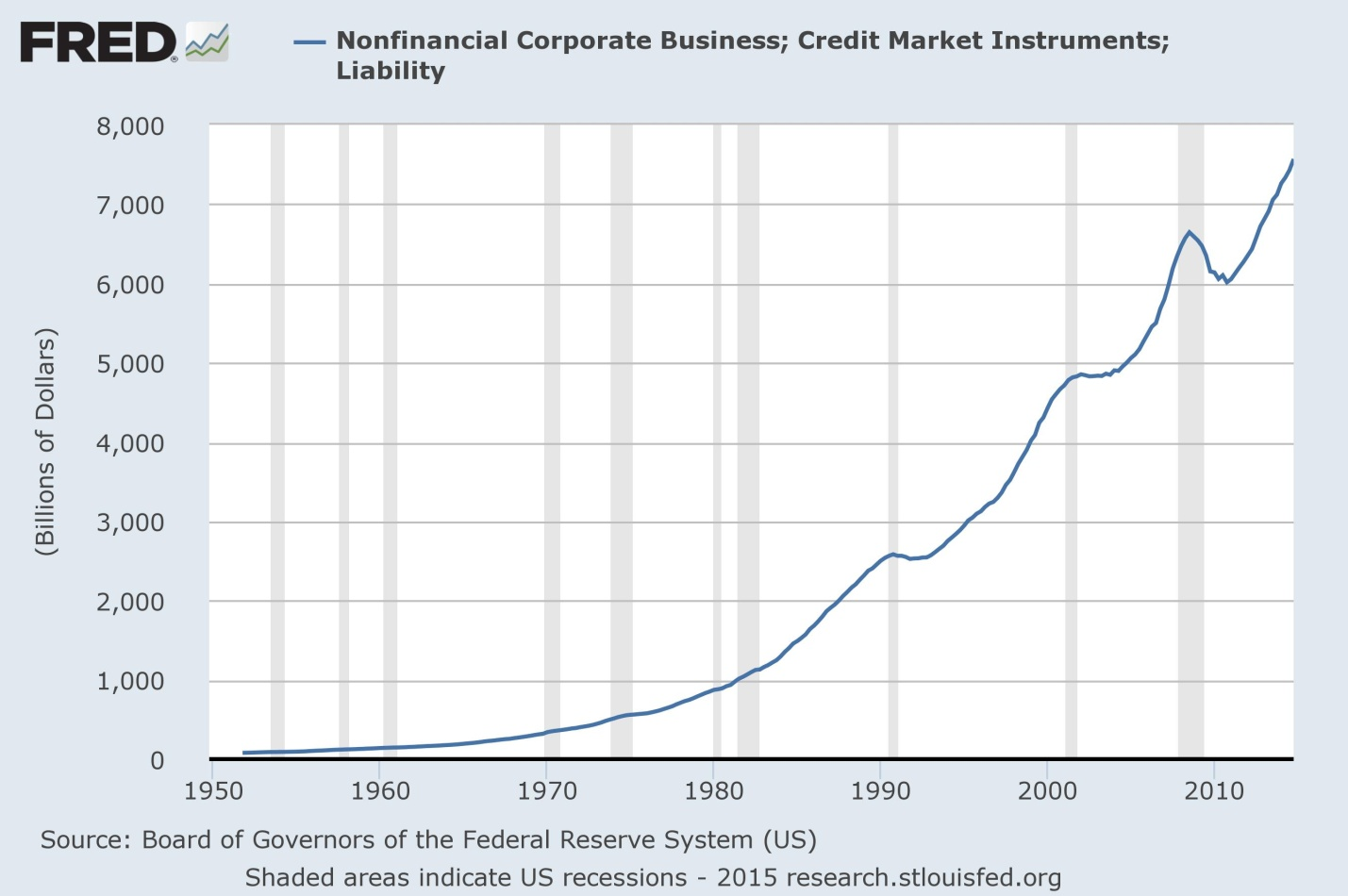

На следующем слайде (слайд №5) показана ситуация с долгами нефинансового корпоративного бизнеса, в состав которого входят промышленные компании, сервисные компании и т.п., исключая финансовые.

Слайд №5 - Объем задолженности нефинансового корпоративного сектора США в 1950-2015 г.г.

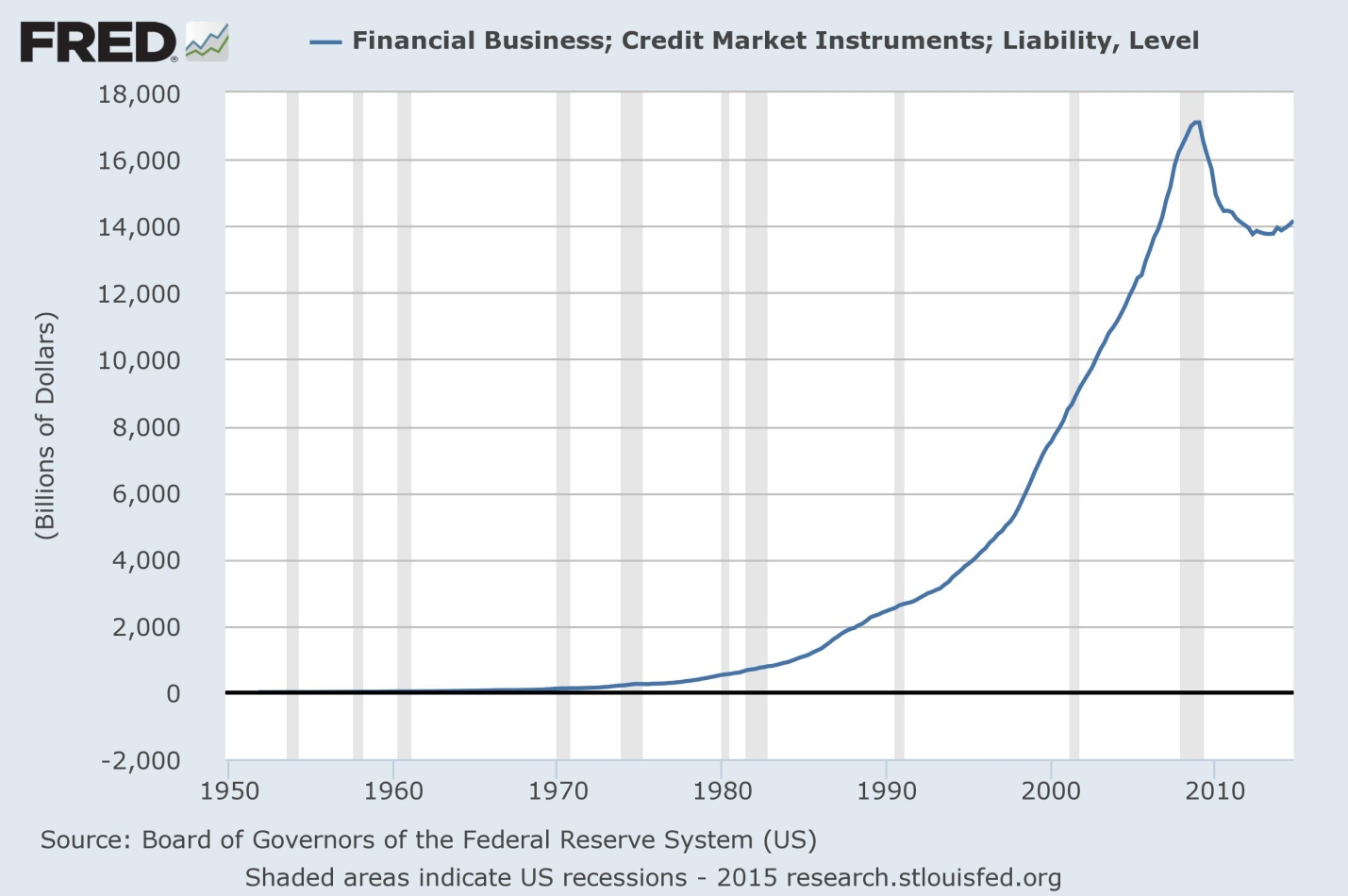

У этого сектора экономики все нормально было и до кризиса. Да и кризис он прошел достаточно неплохо. Было некоторое падение, но достаточно быстро остановленное, после которого долги начали расти и уже значительно превысили предкризисный уровень. Нефинансовые корпорации активно пользуются ситуацией дешевизны кредитов. Мол, когда еще будут давать такие дешевые деньги? А вот у финансовых бизнесов ситуация иная (слайд №6)

Слайд №6 - Объем задолженности финансового сектора США в 1950-2015 г.г.

Здесь и коммерческие банки, и инвестиционные банки, и страховые компании, и privateequity, и hedgefunds и т.п. Они свои долги значительно сократили и в отличие от нефинансового сектора восстановления прежнего уровня задолженности, а тем более превышения над ранее достигнутым в предкризисную эпоху нет. Теперь давайте посмотрим на ситуацию с государственными долгами (слайд №7).

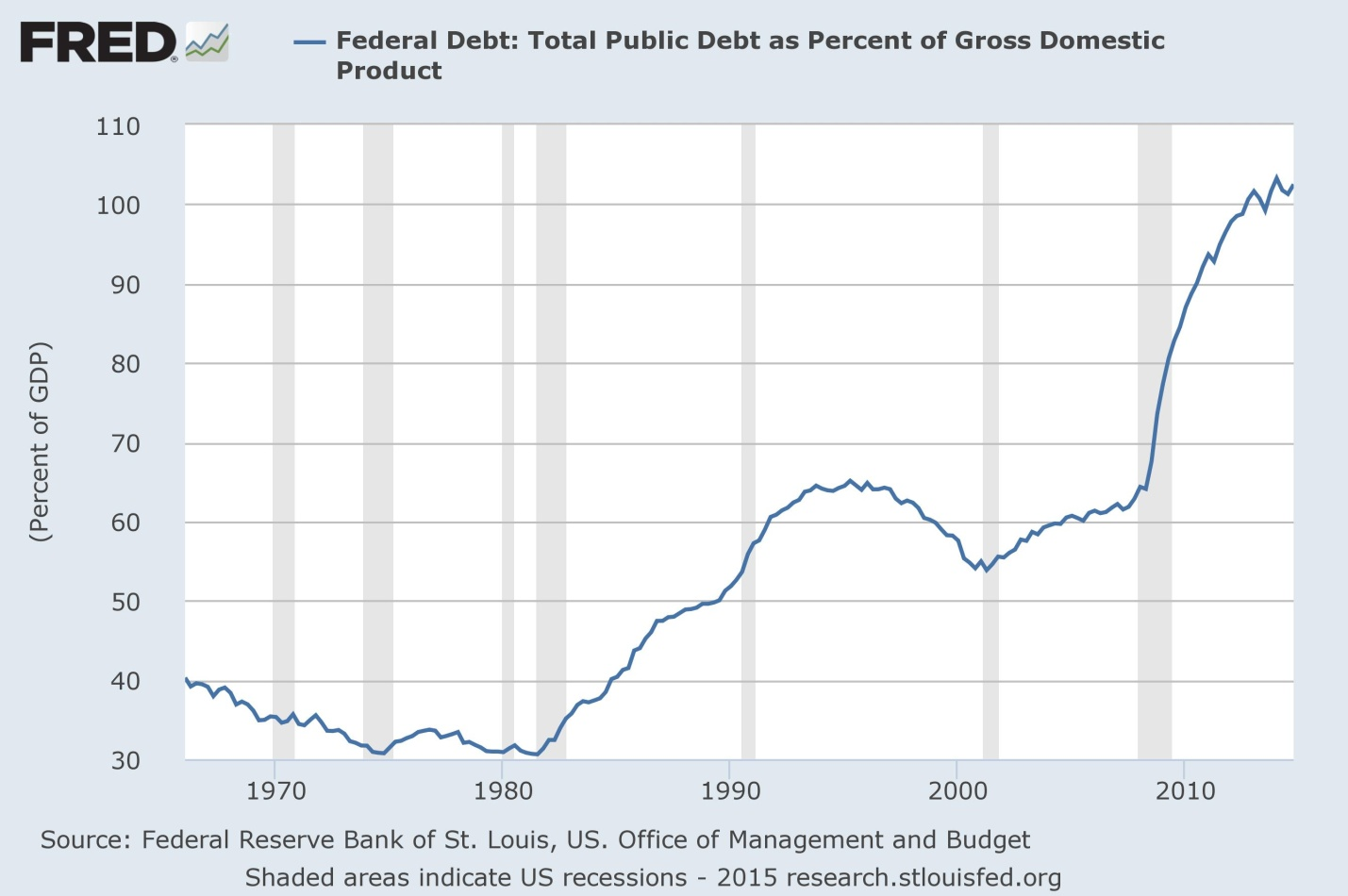

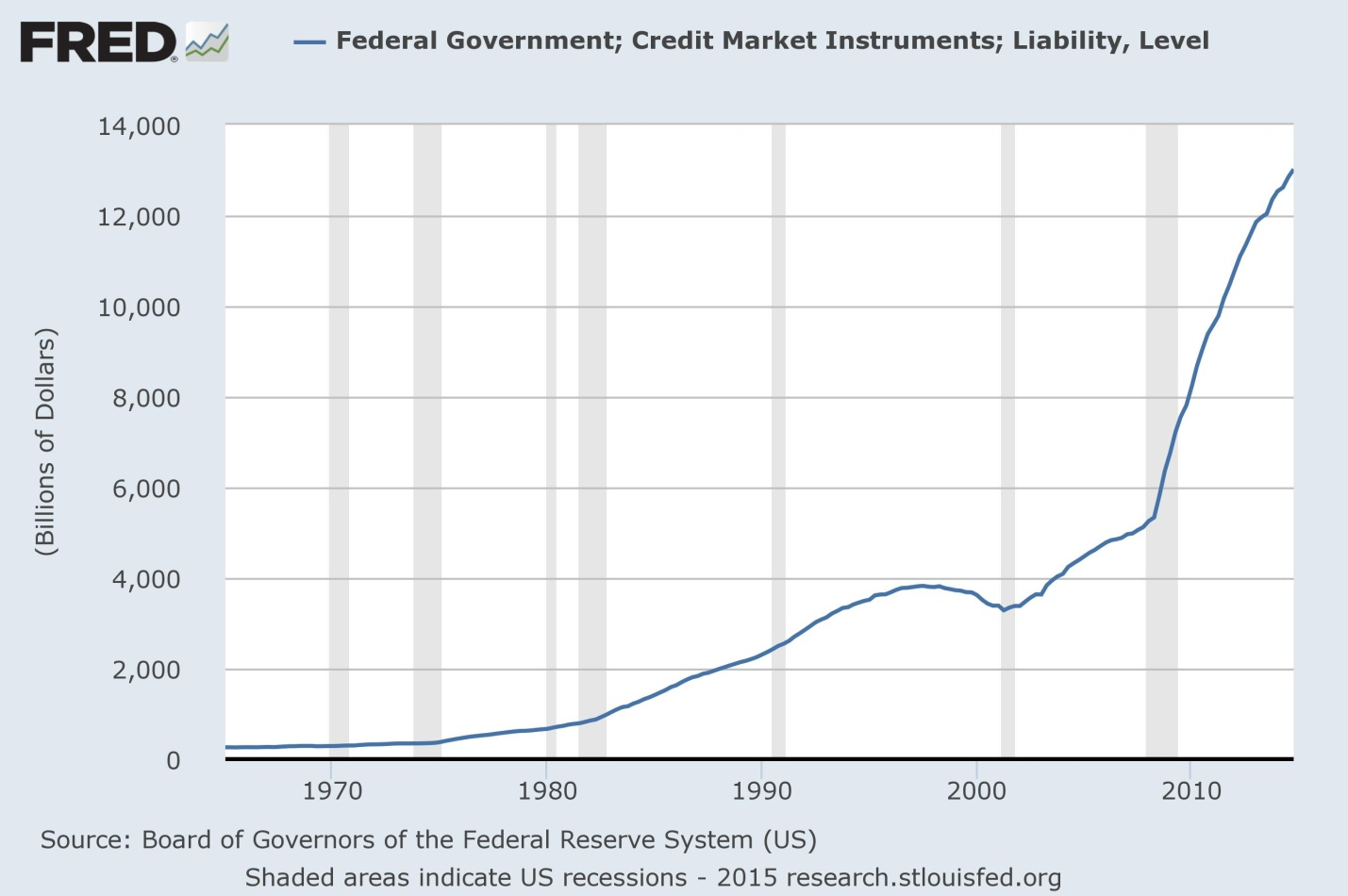

Слайд №7 - Суммарный долг федерального правительства США в 1965-2015 г.г.

Федеральный долг превышает сейчас 18 триллионов долларов. И этот долг не просто растет, а его рост ускоряется. И если вы сопоставите этот долг с объемом экономики (слайд №8), вы увидите, что никогда такого большого долга не было.

Слайд №8 - Суммарный объем долга федерального правительства США по отношению к валовому национальному продукту в 1965-2015 г.г.

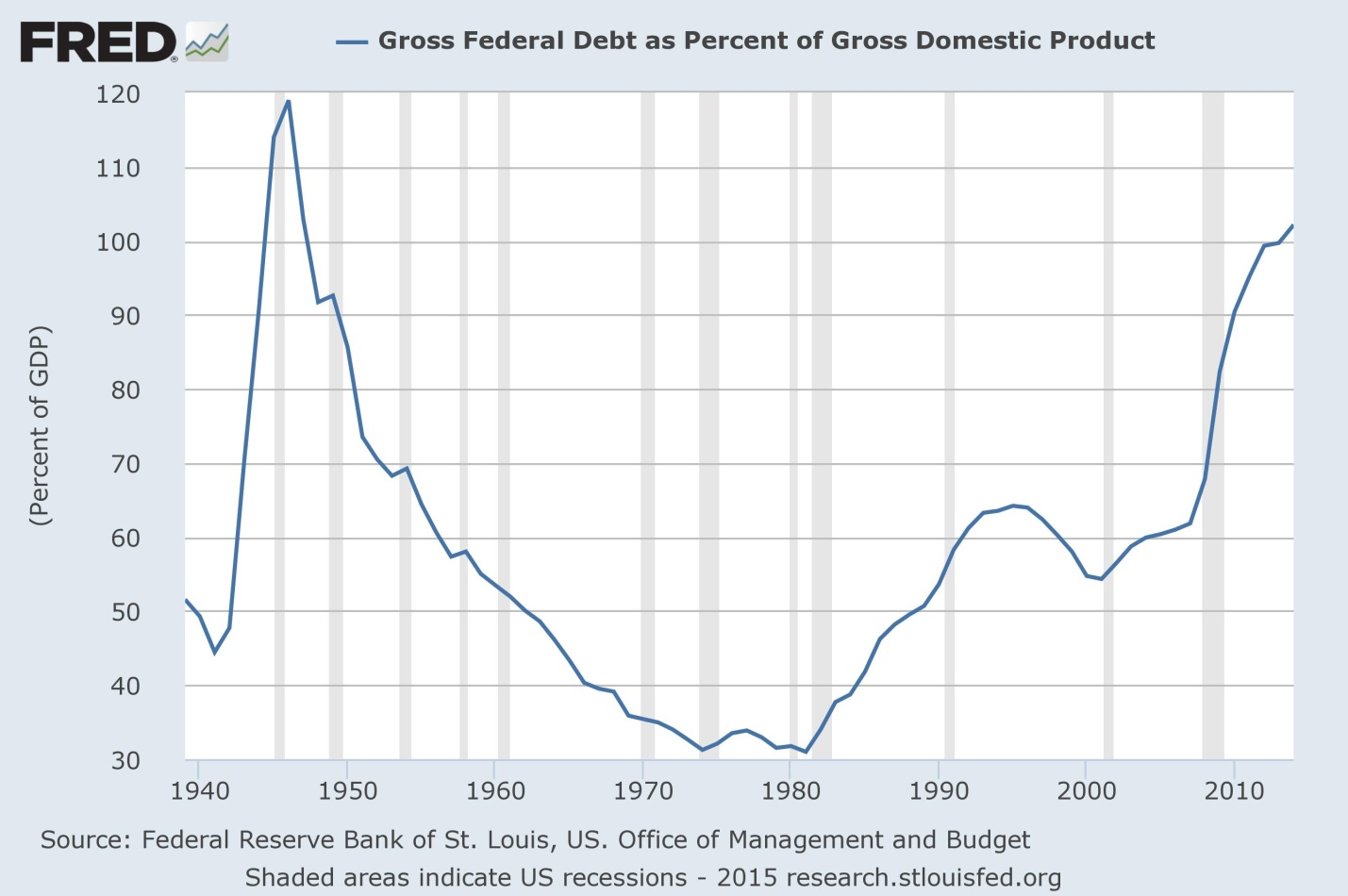

Сейчас это уже больше, чем валовой национальный продукт, больше 100%. Хуже ситуация была только во времена Второй Мировой войны (слайд №9).

Слайд №9 - Суммарный долг федерального правительства США по отношению к валовому национальному продукту в 1939-2015 г.г.

В поствоенную эпоху Америка никогда не находилась в таком положении, как сейчас. Этот долг состоит из 2 частей, одна из которых составляет 5 трлн. долларов, а другая - 13. Сумму в 5 трлн. долларов федеральное правительство США должно системе социального страхования. Работающие отчисляют из зарплаты деньги на свою будущую пенсию в управляемый государством фонд. Поступившие в этот фонд деньги инвестируются в специально эмитируемые облигации федерального правительства, а полученные в обмен на эти облигации деньги правительство расходует наряду с прочими бюджетными доходами. А 13 трлн. долларов (слайд №10) – это долг, который также оформляется в форме облигаций разных сроков и условий, но эти облигации, в отличие от имеющихся в системе социального страхования, торгуются на рынке.

Слайд №10 - Долг федерального правительства США, обращающийся на рынке в 1965-2015 г.г.

И этот долг растет таким же замечательным аллюром, как и суммарный долг. На следующем слайде (слайд №11) мы можем посмотреть этот же самый обращающийся на рынке долг, но в пропорции к объему экономики.

Слайд №11 - Обращающийся на рынке долг федерального правительства США в 1940-2015 и прогноз его динамики до 2025 г.

Этот слайд я взял на сайте бюджетного офиса Конгресса США. Это такая нейтральная, беспартийная, профессиональная организация, предоставляющая Конгрессу анализ эффективности всех его законопроектов, а также проводящая анализ различных аспектов американской экономики. Этот слайд, во-первых, показывает, что в процентном отношении к объему экономики и этот, обращающийся на рынке долг, беспрецедентен для Америки в послевоенный период. И, кроме того, она показывает еще и прогнозное состояние этого долга. Понятно, что во время кризиса государство берет в долг больше, потому что оно меньше собирает налогов, а сжать свои расходы ему труднее, т.к. оно увеличивает выплаты, скажем, пособия по безработице. Понятно, что во время кризиса государственные долги возрастают. Но кризис уже кончился, а долги продолжают, как вы видите в прогнозе, также возрастать. При этом следует иметь в виду, что когдабюджетный офис Конгресса делает прогноз, он считает, что в будущем нет никаких ни кризисов, ни рецессий. Просто потому что не может же он прогнозировать, что в таком-то году наступит рецессия. А значит, он эту совсем нередкую неприятность просто игнорирует. Но значит, этот прогноз дальнейшего роста американского долга в пропорции к объему экономики оказывается еще и оптимистическим, потому что в жизни кризисы и рецессии случаются. Долг не может сокращаться, поскольку бюджет дефицитен. Дефицитен хронически. Вот еще одна картинка на эту тему (слайд №12)

Слайд №12 - Дефицит бюджета федерального правительства США в 1965-2015 г.г. и прогноз его динамики до 2025 г.

На ней также бюджетный дефицит взвешен относительно объема экономики. Как видите, за последние полвека американский бюджет практически всегда был дефицитным, за исключением периода на рубеже веков при президенте Клинтоне, когда Америка несколько лет подряд сводила бюджет с профицитом и сокращала государственный долг. Но при Буше достаточно быстро восстановился бюджетный дефицит. А когда начался кризис, уже при Обаме, дефицит стал просто фантастическим, достигая 10% объема экономики. Сейчас этот кризис уже несколько отошел в прошлое и поэтому бюджетный дефицит стал гораздо меньше. Он сейчас вернулся к средне-историческому значению несколько меньше 3%. И даже прогноз показывает, что еще пару лет будет продолжаться сокращение дефицита бюджета, а потом он начнет возрастать. Почему? Это скорее связано с демографией, чем с чем-либо еще.

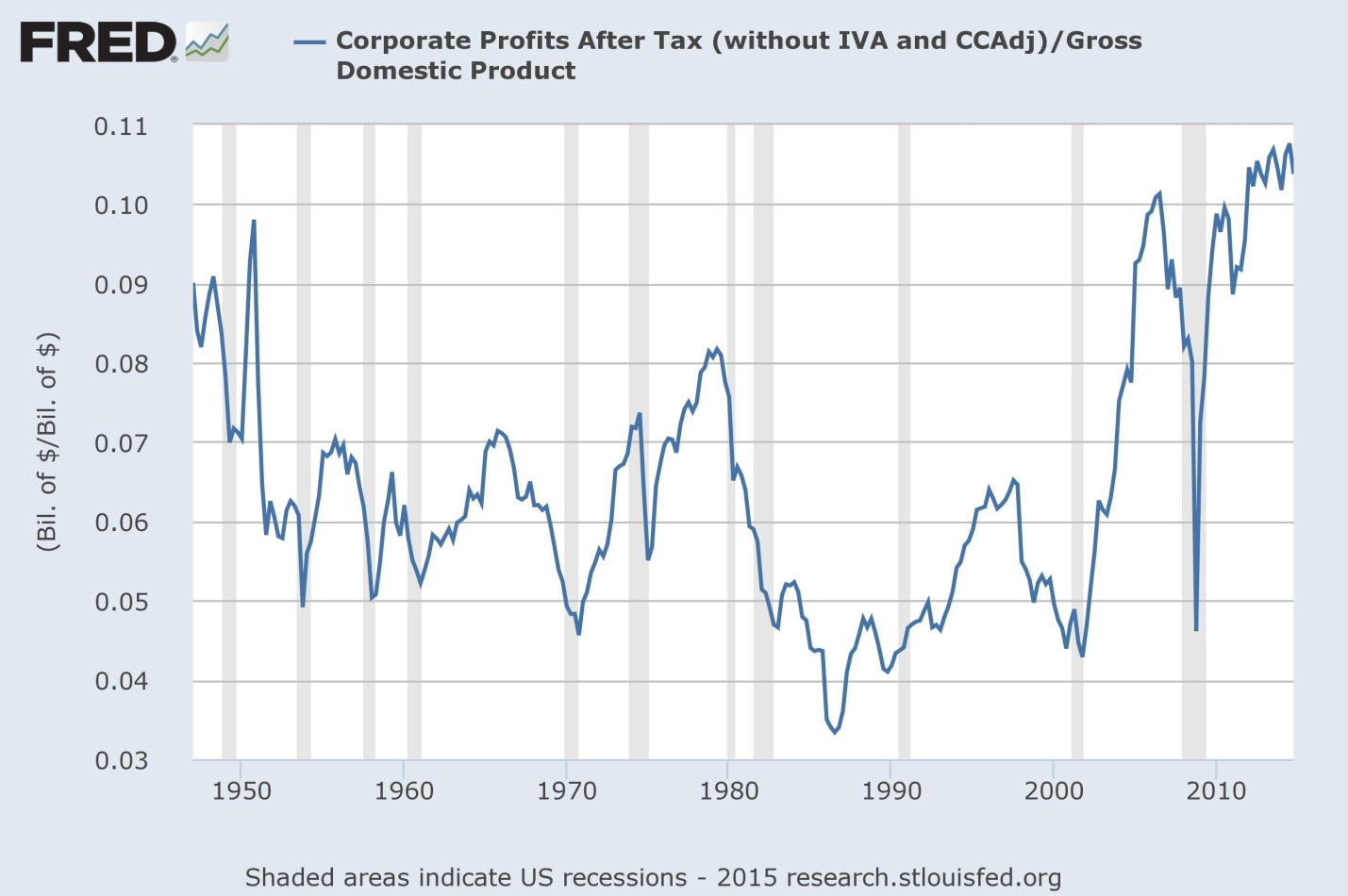

Следующее, о чем я хотел здесь рассказать, это о том, что происходит с корпоративной прибылью. Почему? Да потому что это, на самом деле, очень важно для понимания экономической динамики как в Америке, так и в мире. На следующем слайде (слайд №13) вы видите соотношение между корпоративной прибылью и валовым национальным продуктом.

Слайд №13 - Соотношение корпоративной прибыли и валового национального продукта США в послевоенный период

Если представить себе Америку как одну большую корпорацию, то вот ее норма прибыли. Как видите, она сейчас находится на исторических максимумах. Да, был сильный провал во время кризиса, когда обанкротился целый ряд крупных финансовых институтов включая инвестиционный банк "Лиман Бразерс", но норма прибыли достаточно быстро восстановилась. Она, такая замечательная, сложилась с начала этого века, когда произошел массовый перенос рабочих мест в Китай. Зарплата в производстве огромного количества товаров китайская. Цены корпорации поразительным образом удержали, и структуры цен фактически не изменились. И когда зарплаты китайские, а цены на конечные продукты американские, то получается совершенно фантастическая норма прибыли. Вот она и получилась. И с этой нормой прибыли дальше корпорации не очень знают что делать. Инвестировать им особенно некуда, ибо платежеспособный спрос в посткризисный период недостаточно хорошо растет. В апреле вышел очередной полугодовой обзор состояния мировой экономики Международного Валютного Фонда, который показал, что с 2008-го по 2014-й год объемы частных инвестиций в мире упали на четверть. Вот т получается, что корпоративная прибыль так замечательно растет, инвестировать ее некуда. И соответственно, корпорации генерируют избыточные сбережения в огромном масштабе. Часть этих инвестиций они могут отправлять на выкуп собственных акций. И они это делают. Более того, вчера читал последний обзор инвестиционного банка "Голдман Сакс", в котором утверждается, что если в этом году и будут расти акции на американском рынке, то основным источником этого роста станет выкуп акций самими корпорациями, так называемый buyback. Мол, больше нет других крупных покупателей - слишком дорогой рынок. Но пока это важное направление, куда наличные средства корпораций могут направляться. А куда еще? И вот тут возникает очень интересная тема, связанная с предыдущими нашими слайдами про государственные облигации. Смотрите, государственный долг США вырос до фантастических размеров, который Америка не видела со времен второй мировой войны. А ценятся эти облигации так, как будто их ничтожно мало. Как будто и долги в прекрасном состоянии, и Америка в блестящей экономической форме. В действительности все не так. Но почему же это происходит? Почему доходность правительственных облигаций столь ничтожно мала? Объяснений несколько, одна причина – это агрессивная политика ФРС. Сейчас на балансе ФРС находится только правительственных облигаций на 2,5 трлн. долларов, из тех 13, обращающихся на рынке. То есть, монетизация порядка 20%. Еще на 6 триллионов долларов американские правительственные облигации купили иностранные центробанки и суверенные фонды для того, чтобы поддерживать свои национальные валюты и куда-то определять свои сбережения. И еще на полтриллиона долларов эти облигации купили банки. На перечисленные категории покупателей приходится таким образом 9 трлн. долларов. А 4 триллиона - это объем рынка для всех остальных, в число которых в значительной мере входят нефинансовые корпорации

И тут надо вернуться к теме корпоративной прибыли. Ее необычайно быстрое возрастание и устойчивое воспроизводство создали один из удивительных феноменов современной экономики. Если эти деньги не инвестируются в достаточной мере в проекты развития бизнеса, то их неиспользуемую часть необходимо где-то хранить. Положить их просто в банк? Но во-первых, все акционеры, советы директоров и президенты компаний будут упрекать в таком малодоходном использовании денег своих финансовых директоров. А во-вторых, до кризиса вклады в банках страховались только в пределах 100 тысяч долларов. И получается, что вы ставите под риск банкротства банка многие сотни миллионов или миллиарды долларов, получая за это довольно скромный или никакой депозитный процент. Но если их держать не в банке, то тогда на них надо покупать какие-то финансовые активы. И желательно, высоколиквидные и высоконадежные. В этом отношении ничто не может сравниться с правительственными облигациями. А те, кого не устраивает доходность этих облигаций, могли приобрести какие-то другие высококачественные облигации. В предкризисный период развилась целая финансовая индустрия по созданию высоконадежных долговых инструментов, получившая название "теневая банковская система". Прошу не путать ее с "теневой" экономикой. Нет, ничего нелегального в ее работе по большей части не было, а теневой ее назвали лишь потому, что в отличие от обычных коммерческих банков, деятельность которых регулируется ФРС, эта индустрия оставалась вне поля регулирования. В ходе кризиса выяснилось, что создаваемые этой индустрией высоконадежные активы с рейтингом высшей категории надежности "трипл-А", не такие уж высоконадежные. В результате, огромные вложения в эти активы пропали, что-то владельцы спасли с большими потерями и опять оказались перед проблемой где хранить оставшийся спасенный капитал. Вот тут Конгресс пришел на помощь. Он, во-первых, позаботился о гражданах, чтобы не было набегов на банки, как они, скажем, происходили в Англии, например, если вы помните, во время кризиса. Американский Конгресс поднял потолок страхования вкладов в долларах до двухсот пятидесяти тысяч долларов в расчете на один вклад на одно лицо. То есть, если вы кладете на один счет с женой, то, соответственно, у вас застрахованы вложения до полумиллиона долларов. Но для корпорации это мизерные суммы, у них многомиллионные и многомиллиардные счета. И конгресс подумал о них тоже и сказал: «Мы готовы гарантировать сохранность любого количества денег на счете, но только при условии, что эти счета беспроцентные. Вот, мол, мы ваши деньги защитим, но если вы хотите, чтобы мы вам еще и проценты за них платили, это уже слишком". И эта мера помогла приостановить бегство капиталов. Однако гарантия была временная, она действовала только до 1-го января 2013-го года. Но если опасно без правительственных гарантий и дальше держать деньги в банке, то эти корпоративные наличные средства нужно куда-то девать. Это является одним из объяснений, почему такой бешеный спрос на правительственные облигации. Казалось бы, Америка в долгах как в шелках, ее долги, тем не менее, ценятся очень высоко, и этих облигаций страшно не хватает. Можно было бы печатать еще, можно было бы занимать еще больше денег для американского правительства, потому что спрос есть. Если вы посмотрите результаты аукционов Министерства финансов, которые регулярно проходят по облигациям с разными сроками погашения, то увидите, что все продается совершенно замечательно. По краткосрочным облигациям спрос превышает предложение в три раза. По долгосрочныи – в два раза. Проценты по американским правительственным облигациям именно потому и маленькие, что спрос на них огромный.

Совет управляющих ФРС, готовясь к повышению процентных ставок, неоднократно заявлял, что не собирается продавать правительственные облигации из своего портфеля, коих, как я уже рассказывал, у него на сумму в 2,5 трлн. долларов, предпочитая дожидаться момента, когда по этим облигациям наступит срок погашения и не реинвестировать полученные за них деньги, а выводить их из обращения, сокращая тем самым свой баланс и денежную массу. Но может так случиться, что ему придется нарушить свои планы и начать сокращать свой портфель облигаций, если на рынке будут возникать затруднения, связанные с нехваткой этих облигаций. Но пока они даже сами про это не говорят. Это лишь мои предположения.

Идем дальше. Как я уже говорил, одгим из ведущих направлений вложения корпоративных прибылей является выкуп собственных акций. Как видите (слайд №14), из-за этого прекрасно растет фондовый рынок.

Слайд №14 - Индекс Willshire "Корпорации США с наибольшей капитализацией" в 1980-2015 г.г.

Индекс Willshire представленный на слайде показывает изменение совокупной стоимости 750-ти крупнейших компаний Америки в исторической динамике с 1980 года. То, что называлось пузырем 2000 года, или тот уровень, которого рынок достигал накануне финансового кризиса, все это пройдено уже давно. Рынок растет фантастически сильно. Что-то нехорошее случится. Еще не было случая, чтоб не случалось. Идем дальше.

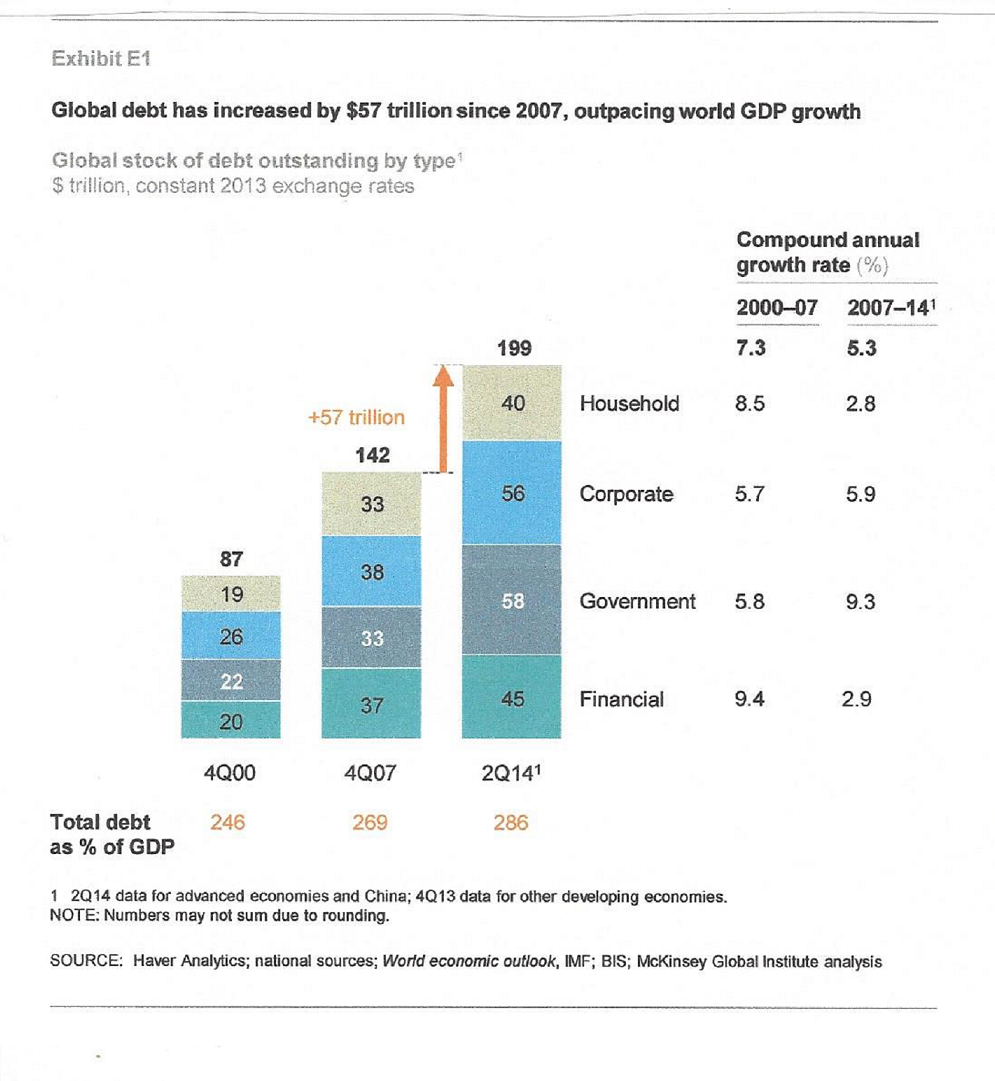

Пожалуй, это все, что я хотел рассказать про американские долги. Теперь мы переходим к глобальной теме. Недавно международная консалтинговая компания «МакКинси» сделала исследование по глобальным долгам, и я решил воспользоваться некоторыми слайдами из их исследования. Вот этот слайд (слайд №15) показывает динамику глобальных долгов с начала XXI века.

Слайд №15 - Динамика мировых долгов в 2000-2014 г.г.

В 2000-м году совокупные глобальные долги составляли 87 трлн. долларов. К началу финансового кризиса они достигли уровня 142 трлн. долларов. И, казалось бы, мы знаем, что долг этот оценивался как избыточный, и дальше не было никакого иного пути, кроме его сокращения. Однако, с тех пор по 2014 год долги выросли до уровня 199 триллионов. Сейчас уже наверняка они за двести триллионов долларов.

Причем энергично долги росли не только в абсолютном, но и в относительномы выражении. Если в 2000 г. суммарный долг в 87 трлн.долларов составлял 246% совокупного валового национального продукта, то к концу 2007 он составлял уже 269%, а в 2014 - 286%.

На этом слайде показано также из чего складывался рост суммарных долгов. Так, в период до кризиса (2000-2007 г.г.) особенно быстро росли долги домашних хозяйств (8,5%) и финансового сектора (9,4%). А в посткризисный период темпы роста этих долгов значительно упали (2,8% и 2,9%, соотвественно). Примечательно, что темпы роста корпоративных долгов остались почти неизменными (5,7% и 5,9%). Зато очень сильно вырос темп роста долгов правительств (с 5,8% до 9,3%).

Понятно, что во время кризиса долги государства возрастают, но в этот раз особенно, потому что кризис разразился в финансовой системе, которая крайне уязвима в таких ситуациях в отсутствие золотого стандарта. И государство оказалось той единственной инстанцией, которое могло спасать национальные банковские системы, а также защищать национальные экономики от тяжелого падения, и, соотвественно, от резкого сокращения рабочих мест. Перед глазами властей вставали образы Великой Депрессии, когда безработица в Америке достигала 25%. И все очень обрадовались, когда можно было переименовать то, что происходило из Великой Депрессии в Великую Рецессию.

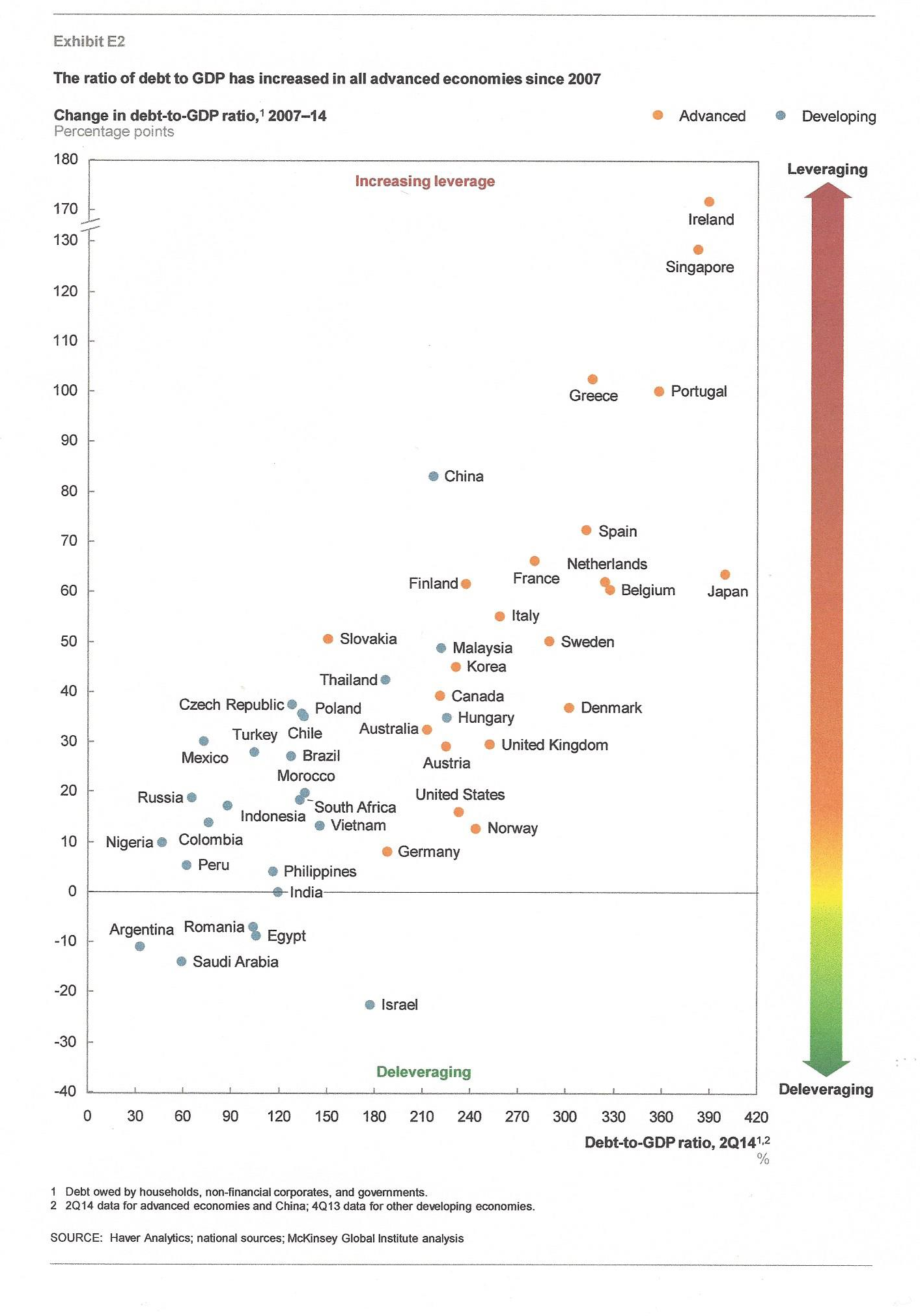

Давайте посмотрим на эти же долги теперь чуть-чуть поближе, в другом немножко разрезе. Вот здесь (слайд №16) нарисовано два круга, которые показывают прирост долгов в два этих периода: с 2000 по 2007-й год, и с 2007-го по 2014-й.

Слайд №16 - Рост глобальных заимствований в 2000-2014 г.г.

Синим цветом показаны развивающиеся страны. Как видите, в первый период 2000-2007 годов прирост долга, в основном, падал на развитые страны - 78%. Во второй период после финансового кризиса с 2007-го по 2014-й год они почти сравнялись. Прирост долга у развитых стран составил 53%, у развивающихся 47%. Долги развивающихся стран стали расти так, как они не росли никогда. Это означает, что западные банки стали испытывать нехватку объектов кредитования в развитых странах и резко расширили кредитные лимиты для развивающихся стран. На этом слайде также приведена композиция этих заимствований с разбивкой на долги домашних хозяйств, нефинансовых корпораций и правительств раздельно по развитым и развивающимся странам. Примите во внимание, что как на этом, так и на следующем слайде исключены долги финансовых компаний. И это очень хорошо, т.к. позволяет сделать более корректным сопоставление долговой ситуации в развитых и развивающихся странах, поскольку одним из наиболее выраженных различий между этими двумя группами стран как раз и является мера развития финансового сектора. А стало быть сопоставление развитых и развивающихся стран без учета финансового сектора становится более точным.

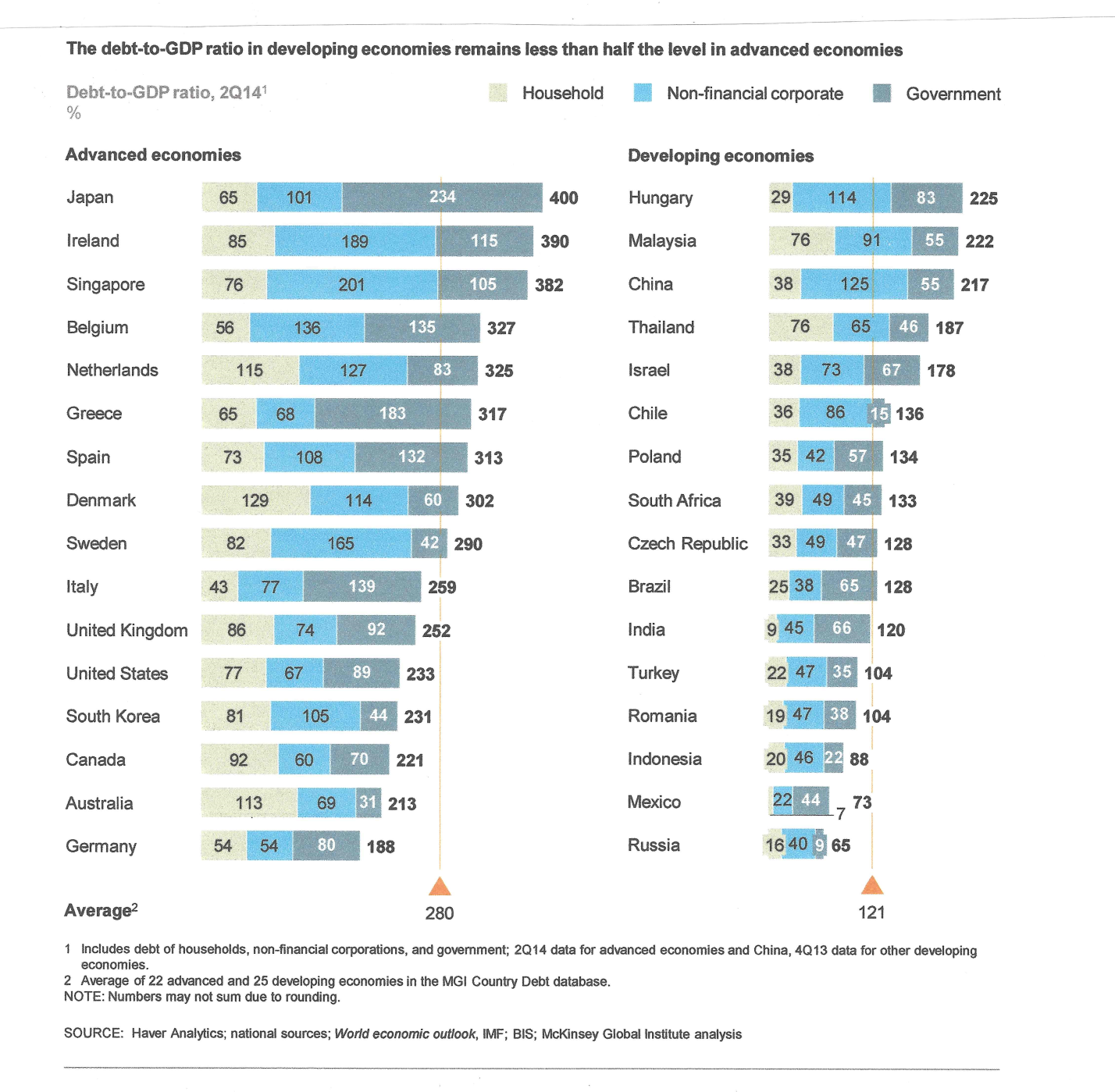

На следующем слайде также представлена характеристика ситуации в области глобальных заимствований, но уже в страновой разбивке.

Слайд №17 - Сопоставление групп развитых и развивающихся стран по соотношению их суммарной задолженности и валового национального продукта по состоянию на 2014 г.

Здесь выделены две группы: 16 развитых стран и 16 развивающихся стран. Я знаю, что включение России в число развивающихся стран нередко вызывает возражения и несогласия, но в данном случае вопрос не ко мне, а к создателям этого слайда и исследования.

Безусловный лидер здесь – Япония: совокупные долги в пропорции к объему экономики составляют 400%. Япония – это ветеран дефляции, стагнации, пребывающий в этом ужасном состоянии уже четверть века. Время от времени происходит какое-то невыразительное оживление, которое сменяется новым спадом. Ну и демография там удручающая совершенно. Ну а, скажем, Германия в этом списке выглядит как абсолютный чемпион, у нее самые маленькие в этой группе долги. Обратите внимание, что Греция, которая является притчей во языцех, в этом списке (ее как-то по традиции записывают в развитые страны, хотя уже как-то, наверное, напрасно), отнюдь не на втором месте после Японии. Она пропускает вперед и Ирландию, и Сингапур, и Бельгию, и Нидерланды, и только потом занимает почетное шестое место. Но если брать только государственные долги (они здесь выделены темно-серым цветом), Греция сразу переместится на второе место. И это как раз и объясняет, что там происходит. Это государственные финансы там в таком расстроенном состоянии.

А в правой колонке - развивающиеся страны. Венгрию и Малайзию, лидирующих в этом списке, мы пропустим. Куда интересней Китай, к которому мы еще отдельно вернемся и подробнее про него поговорим. Ну посмотрите, у него 217%, что выглядит уже вполне на уровне развитых стран. Понятно, что в период 2007-2014 г.г., когда кредитование было адресовано развивающимся странам, первоочередным реципиентом кредитов был Китай. А замыкает эту колонку развивающихся стран Россия, долги которой, в целом, и в каждой их составляющей, в отдельности, самые маленькие в этой группе. И вообще, на самом деле, очень маленькие. Это отчасти объясняет неуспех западных санкций. Если бы Россия имела долги, скажем, как в середине этой правой колонки, то отключить ее от международных кредитных рынков, не дать ей рефинансировать долги, означало бы поставить в тяжелое положение. Тогда кризис был бы гораздо тяжелее, чем то, что сейчас Россия испытывает. Более того, я думаю, что после кризиса кредитный профиль России будет выглядеть, как один из лучших мире. Ее посадили на такое "лечебное голодание", во время которого страна проходит прекрасную очистку от "шлаков". Давайте посмотрим теперь еще один слайд (слайд №18).

Слайд №18 - Глобальные изменения в соотношении задолженности и валового национального продукта в 2007-2014 г.г.

Здесь представлено уже 47 стран. По горизонтальной оси отображается соотношение долга к объему экономики в 2014 г. И, соответственно, страны, расположенные в правой части этого графика, это страны с самой большой долговой нагрузкой. А в левой части - с наименьшей. А по вертикальной оси отображаются изменения этого долга по отношению к валовому национальному продукту в течение последних семи лет, т.е в период 2007-2014 г.г. Это позволяет увидеть процесс в динамике. Иными словами происходило ли сокращение долгов, или напротив, их увеличение. Начнем с тех, у кого долговая нагрузка на экономику сократилась. Безусловным чемпионом мира в этом разряде является Израиль. У него нагрузка была, в общем, средняя, и долги в 2007-2014 году упали более, чем на 20%. В этой же группе сокративших свои долги находится еще и Саудовская Аравия. Но у нее, как у страны-экспортера нефти с большим количеством валютных резервов, и долги-то были не очень большие. Три другие страны, которые сократили долги, это Аргентина, Румыния и Египет. Я думаю, что скорее это сокращение было вынужденным. Следует предположить, что просто у международных инвесторов не хватило аппетита для того, чтобы покупать обязательства этих трех стран. Без перемен прошел этот период для долговой нагрузки Индии. А вот все остальные страны долги увеличили. В разной степени, но, в общем, довольно заметно. Основная масса стран располагается в той части графика, где увеличение долговой нагрузки находится в интервале от 15 до 50%. Обратите внимание, что в этой группе правую верхнюю часть занимают в основном ведущие страны Европейского Союза, исключая Германию. Это характеризует не только их более высокий уровень долговой нагрузки, но и ее довольно интенсивный рост в 2007-2014 г.г. А выше этой группы, соответственно, те страны, которые увеличили свои долги в пропорции к объему экономики еще сильнее. И Китай, расположенный на этом графике особняком, явно выделяется. Больше него увеличилась долговая нагрузка почти только у стран, попавших во время кризиса в настоящую беду. Это Ирландия, Греция, Португалия. Сингапур - это особый случай. Как один из двух (наряду с Гонконгом) главных финансовых центров Юго-Восточной Азии, он пережил период огромного притока капитала, выраженного в спросе на местную валюту и финансовые инструменты. Но Сингапур - это довольно маленькая экономика, а Китай - вторая в мире. И учитывая, что валовой национальный продукт Китая превышает 10 триллионов долларов, для того, чтобы существенно увеличить его долговую нагрузку, нужно совершенно огромное количество денег. И на этом графике мы видим, что в 2007-2014 г.г. долговая нагрузка Китая увеличилась более, чем на 80%.

Какой же вывод можно сделать из представленных на этих слайдах данных? Поскольку финансовый кризис по широко распространенному мнению был вызван непомерно высоким уровнем долгов в развитых странах, то и основной мерой оздоровления экономики должны были стать действия по снижению долговой нагрузки. И они действительно коснулись финансового сектора и в большей или меньшей степени сектора домашних хозяйств. Однако, эти сокращения более, чем компенсировались ростом государственных долгов. До некоторой степени будет справедливым сказать, что государства в немалой мере косвенно национализировали плохие долги. И в результате, суммарная задолженность и в развитых, а теперь и в развивающихся странах значительно выросла. Выросла и долговая нагрузка, т.е. соотношение между долгами и объемами национальных экономик.

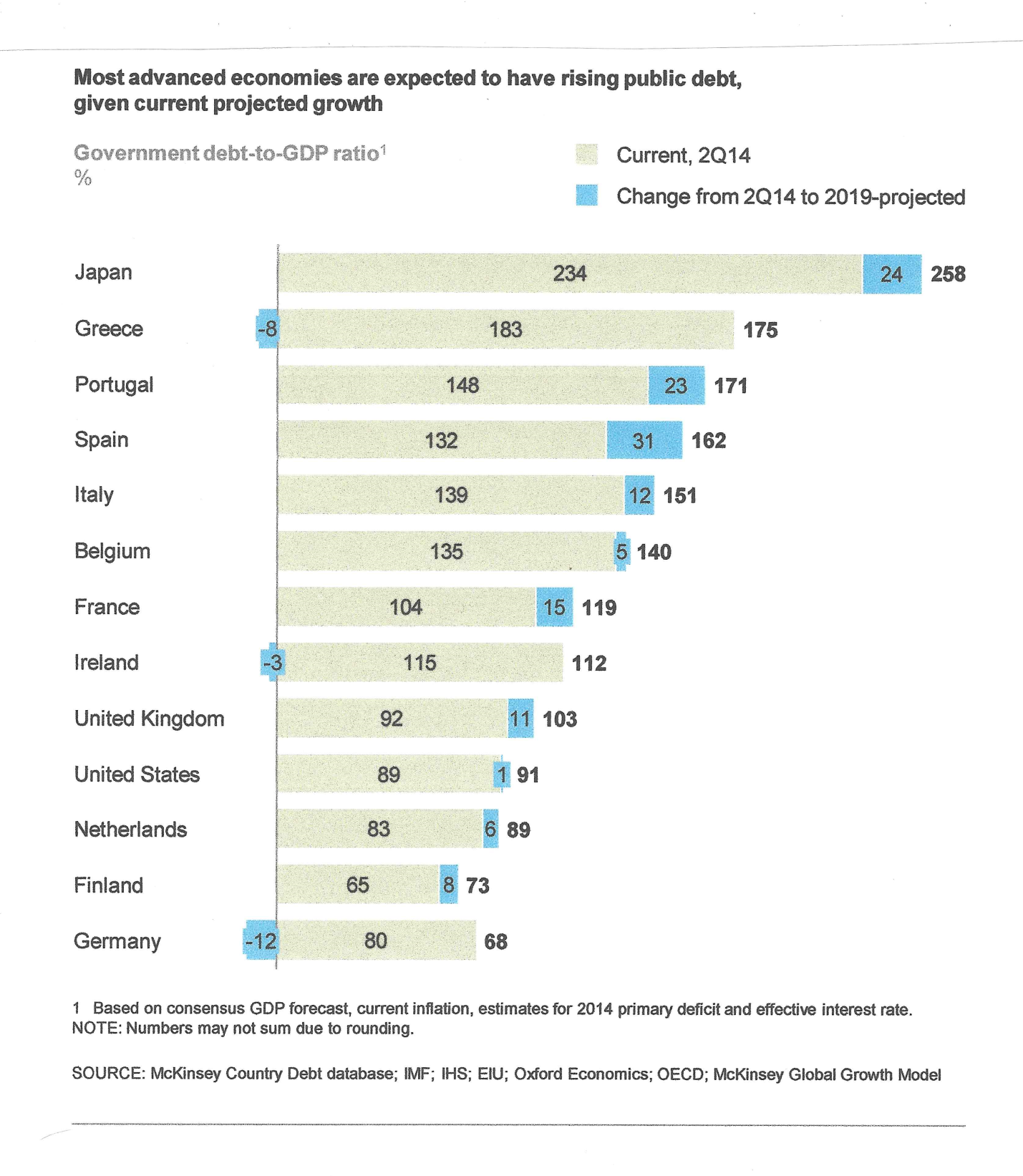

Прежде, чем перейти к Китаю, я хочу показать слайд №19, где представлен прогноз дальнейшей динамики правительственных долговых обязательств в пропорции к объему экономик. Этот прогноз выполнен специалистами Международного Валютного Фонда, Европейского союза, ОБСЕ, и консультационной фирмы «МакКинси».

Слайд №19 - Прогноз изменений соотношения государственных долгов и объемов валовых национальных продуктов развитых стран в 2014-2019 г.г.

Как видите, ожидается, что ситуация улучшится только у Греции на 8%, у Ирландии на 3% и у Германии на 12%. А у остальных положительных изменений не предвидится. Так что ситуация становится только тяжелее и сама способность развитых стран урегулировать проблемы устойчивости национальных долгов все больше вызывает сомнения.

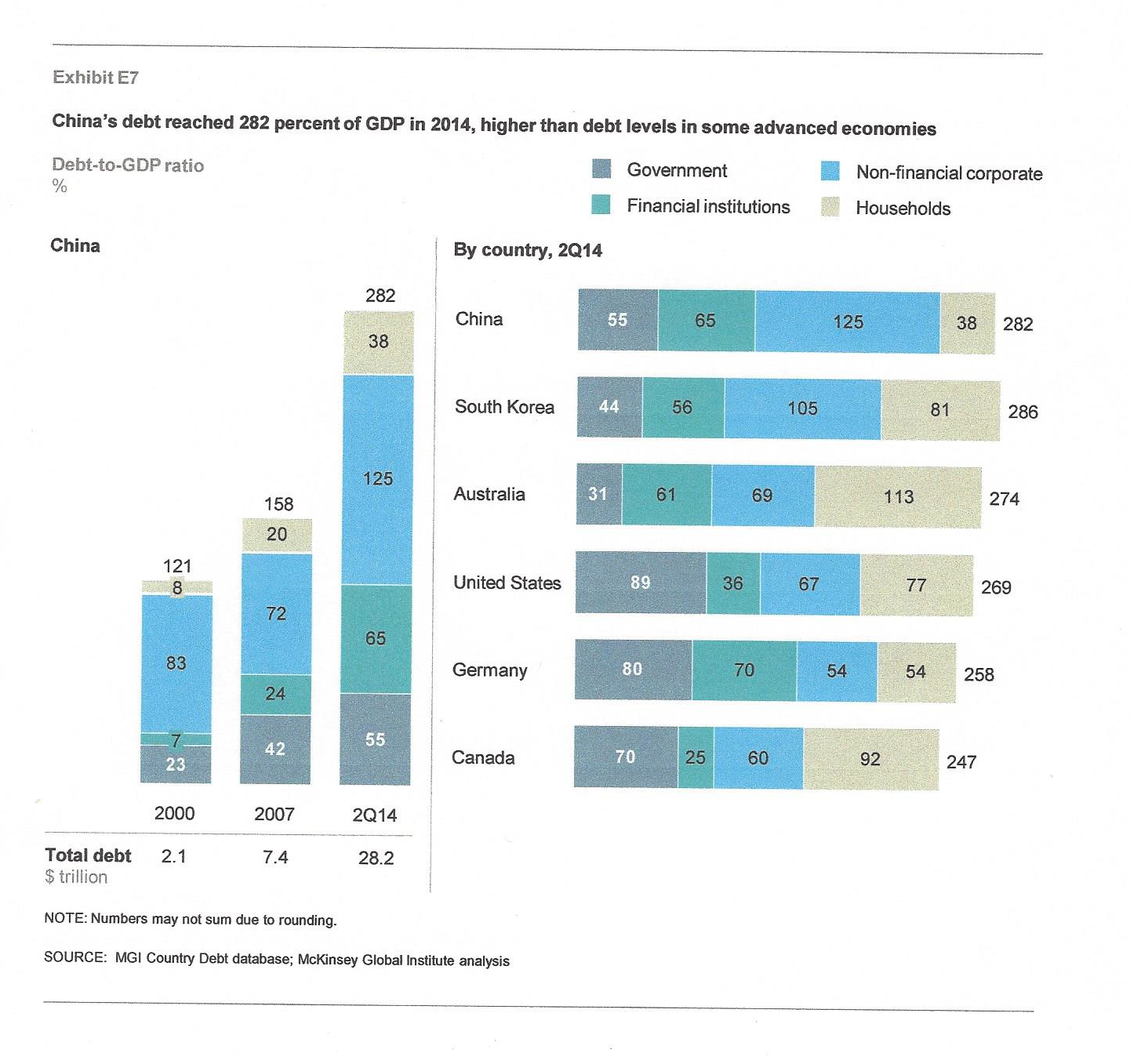

А теперь давайте посмотрим внимательно на ситуацию с Китаем (слайд №20).

Слайд №20 - Динамика китайских долгов в 2000-2014

Китайский долг на начало века составлял всего 2,1 триллиона долларов.

Вопрос из зала: Как оформлены эти долги?

Леонид Вальдман: Хороший вопрос. Не знаю на него ответа. Я не знаю, как оформлены эти долги. Все они являются обращающимися на рынке, или они, как американские, оказываются составными из двух или более частей. Не знаю, но тут мы просто видим статистику, какой она представлена. Итак, на начало века совокупный китайский долг составлял 2,1 триллиона долларов. А сейчас в 2014-м году он составляет уже 28,2 триллиона долларов. То есть, он увеличился в 12 раз. Понятно, что китайская экономика феноменально росла, и понятно, что это уже совсем другая экономика по сравнению с той, что была на начало века.Тем не менее, обратите внимание на рост долговой нагрузки в эти годы. Если на начало века она составляла 121%, то 2007 году это было уже 158%, а сейчас 282%. Иными словами, в посткризисный период долги растут гораздо быстрее, чем китайская экономика. На слайде №17 был показан уровень долговой нагрузки Китая в 2014 г. в 217%, а здесь уже 282%. Откуда разница? А разница в том, что на слайде №17 не были приведены данные по задолженности национального финансового сектора. В Китае он с начала века вырос с 7 трлн. долларов до 65 трлн., т.е. без малого в 10 раз.

Вопрос из зала: Неразборчиво.

Леонид Вальдман: Да, да, да, я говорил тогда. Наверное, я быстро это проскочил. Там исключены долги финансового сектора. А здесь они включены, поэтому получается разница в цифрах. Но как раз для Китая показывать долги для финансового сектора правильно, потому что то, что происходило в последние годы, это, конечно, фантастический рост финансового сектора, причем то, что как раз называется "теневого" банковского сектора Китая. То есть, не банки, которые регулируются центральным банком, а все остальные финансовые компании. И это большое многообразие разных типов организаций и огромные деньги.

Справа на слайде №20 показаны те же самые китайские долги, но на фоне других стран, чтоб можно было сопоставить. Обратите внимание, что по отношению к объему экономики, китайские долги сейчас уже больше, чем долги в Америке и уж тем более в Германии. В Америке они 269% к объему экономики, а в Германии 258. Что происходит? В Америке, конечно, растет долг, но там происходило и сокращение долгов финансового сектора, и сокращение долгов домашних хозяйств, на фоне которых сильно росли государственные долги. А в Китае не было причины сокращать долги этих двух секторов. Рост китайских долгов – это самый яркий феномен последних лет. Почему я обращаю такое особенное внимание на китайские долги? Не только потому, что это большой объем и очень яркая динамика их роста. Но еще и потому, что эти долги очень сильно концентрированы. Больше половины этих долгов приходится на сектор жилищной недвижимости. А вы помните, что случилось в Америке, когда жилищная недвижимость вышла за пределы устойчивого роста. Разразился финансовый кризис, с которым было тяжело справиться. Но в Америке на пике роста сектор жилищной недвижимости составлял 6% объема валового национального продукта. А в Китае - 20%. Это уже куда больше "динамита" заложено. Мы даже не очень хорошо можем себе представить динамику того, что там происходило в эти последние годы. Я попробую вам проиллюстрировать натуральными показателями. Вот, скажем, такой любопытный: в 2011-2013 годах, то есть, за три года и совсем недавно, Китай для своего строительства истратил 6,6 гигатонн цемента. Гигатонна – это 10 в девятой степени тонн. Много это или мало? Для сравнения даю цифру по Америке: за весь двадцатый век 4,5 гигатонны. 4,5 за двадцатый век в Америке и 6,6 в Китае за три года. Не обязательно это было использовано только для жилищного строительства. Может быть здесь и дорожное строительство, и промышленное строительство, строительство чего угодно. Но как его не разделяй, все равно это будет гигантская сумма.

Для того, чтобы понять, что происходит с китайской недвижимостью, надо принять во внимание, что на протяжении десятилетий китайские власти осуществляли политику финансовых репрессий, т.е. подавление процентной ставки по депозитам. И это позволяло практически почти задаром кредитовать малоэффективные государственные промышленные предприятия. А кроме того, как вы знаете, китайское население еще и не имеет сколько-нибудь развитого социального обеспечения. Им на старость нужно откладывать самим, на медицину и прочее. Склонность к сбережению у китайцев необычайно высокая еще и потому, что для того, чтобы накопить что-то весомое при низкой процентной ставке, нужно откладывать куда больше, чем требовалось бы в иных обстоятельствах. Но когда началась вся эта феноменальная картина роста китайской экономики и появился какой-то средний класс, пошел рост строительства жилых домов. И многие покупали сначала для того, чтобы улучшить свои жилищные условия, а дальше, как предмет инвестиций. "Раз не дают нам заработать на вкладах в банке, то мы тогда можем вот вложить деньги в квартиру, либо сдавать ее в аренду, либо даже никуда не сдавать, а просто подождать год и продать ее на 20-30-40% дороже". Примечательно, что на излете кризиса недвижимости в Америке, при первых признаках стабилизации и роста стоимости домов одними из самых заметных покупателей были китайцы. Они приходили в буквальном смысле с чемоданами наличных долларов. Некоторые из них поясняли: «Вы не понимаете, здесь очень дешево, в Пекине куда дороже, гораздо дороже, чем в Америке".

Так вот, эта ситуация с китайской недвижимостью очень опасна. Китайская экономика уже стала настолько большой, что если с ней что-то случится, это будут глобальные последствия. В Америке очень хорошо видно, наблюдая за рынком акций, что если, скажем, опубликована какая-то плохая статистика по Китаю, например, неуверенный рост, или небольшое падение какого-либо показателя, и рынок дергается. Раньше такого не было, раньше Америка могла вообще почти не обращать внимание на то, что в мире происходит. Главное - это то, что происходит в Америке. Теперь это не так. Китай уже может влиять на глобальную экономику, и если с ним вот при таком уровне долгов что-то случится, то это будет ощутимо для всех, в том числе, и для России, конечно. Для всех, тут нет исключений. В заключении я хотел бы сказать, что, конечно, ситуация с долгами в мире развивается очень опасно. Возьмите, к примеру, долговую ситуацию в Европейском Союзе. Долги очень многих стран ЕС, по-моему, уже невыплачиваемы. Их нельзя погасить. Их нельзя даже сильно сократить. Как и в Америке. Если представить себе, что Америка вот этот страшный 18-ти триллионый долг опустит на 10%... Представьте себе рецессию, которая должна последовать, если объем государственных долгов упадет на 10%. Это катастрофа. Хочется подчеркнуть: мы живем в мире, который меняется у нас на глазах. И я думаю, что долговая динамика будет главной и определяющей в картине тех экономических процессов, которые нам придется наблюдать в ближайшие несколько лет. Разумеется, я не могу делать никаких конкретных прогнозов, что и когда случится. Но, на мой взгляд, мы уже по многим показателям, по многим странам, по многим регионам выходим за "красные риски". В развивающихся странах это еще совсем необязательно так. Там, на самом деле, увеличение долговой нагрузки может быть даже и очень полезно. Потому что люди раньше не имевшие такого доступа к кредиту, могут теперь предъявлять повышенные требования и опережающий спрос. Им не надо накапливать деньги для того, чтобы приобрести квартиру, машину или что-то еще, а следовательно, развитие кредитования может быть даже очень стимулирующим. Ну, до определенных пределов, конечно. Но где-то эти пределы уже перейдены. На этом я остановлюсь, спасибо вам большое. Если будут вопросы, буду рад ответить.

Обсуждение лекции

Борис Долгин: Спасибо большое. Я начну с одного (надеюсь) моего вопроса, а дальше будет возможность у всех со своими вопросами, репликами подключиться. Вот вы нарисовали достаточно такую тревожную картину процессов, которые идут при том не в одной стране, а касаются достаточно многих стран. А возникает соответственно вопрос: скорее всего, если это так происходит, то процесс очень системный, а не какая-то флуктуация. Соответственно, что в работе экономики, экономических институтов, не знаю, страновых, международных, должно быть устроено иначе, чтобы не было настолько тревожных сигналов?

Леонид Вальдман: Я попробую ответить. В общем-то, то, что мы наблюдаем сейчас – это определенная фаза глобализации – это глобализация долгового рынка и нарастание задолженности во всем мире. Когда разразился финансовый кризис, как вы помните, сразу же попробовали найти какое-то глобальное решение, создали G20, чтобы как-то договариваться о том, как мы можем глобально управлять ситуацией. Для меня было с самого начала понятно, что шансы минимальны. У стран настолько разное положение, страны находятся настолько в разных фазах своего развития, настолько разнятся их интересы, что найти какую-то гармонизацию, найти какие-то либо институты, либо регулирующие нормы, которые бы устроили всех, невозможно. Что происходит в случае, если согласие не достигается? Либо глобализация отходит назад, либо происходит инфицирование глобальной экономики. Никакого регулирующего воздействия при этом не получается. Его и не получилось, до сих пор его и нету. На мой взгляд, все такого рода попытки будут безуспешными. Если бы Америка могла взять и установить свой собственный порядок, сделать глобальный американский мир, может быть, тогда она могла бы распространить на всех свое глобальное регулирование. Но это невозможно ну ни при каком сценарии. Поэтому те сценарии, которые можно реалистично оценивать, они, в общем, носят более-менее катастрофический характер. Вот то, что мы наблюдаем, показывает, что рыночное регулирование, в сущности, как-то очень сильно пострадало. Государства и центральные банки настолько сильно вмешиваются в экономические процессы, что рынки больше уже не могут сами себя регулировать, они выходят за пределы устойчивых колебаний. Именно поэтому я как раз от будущего ничего хорошего не жду. Если говорить о каком-то оптимизме, возможно, вот эта манипуляция денежными массами, валютами и долгами может еще продолжаться какое-то продолжительное время. Достигается ли в конце какой-то ужасный конец или ужас без конца, не знаю.

Григорий Глазков: Можно я вопрос разовью, который Борис задал? Ты ответил на вопрос про институты регулирования, но что именно стоило бы регулировать? Что именно стоило бы изменить, допустим, в этом гипотетическом варианте, если какая-то страна типа Америки могла бы это сделать во всем мире, то что именно? Ты про это не сказал. Если возможно, если этот вопрос имеет для тебя смысл.

Леонид Вальдман: Ну, если президентом земного шара был бы я, то чтобы я сделал? Наверное, я бы не смог ничего сделать. Это честный ответ. Что мы видим? Мы видим динамику, которая все время нам сигналит: долги растут быстрее экономики. Для того, чтоб экономика росла, в нее нужно вбухивать все больше и больше денег. Эффективность денег падает. Как обратить это положение?

Григорий Глазков: А в чем причина того, что эффективность денег падает? Вот системная причина, экономическая, чисто экономическая.

Леонид Вальдман: Я могу высказать только свое предположение. Мое предположение состоит в том, что мы наблюдаем феномены, относящиеся к концу длинного цикла, который начался с отмены размена доллара на золото, когда началось необеспеченное производство долларов. Это начало 70-х годов. Если смотреть на длинные графики, то ты можешь видеть, что там есть достаточно большая стабильность. И начиная от этого момента, от того, как Америка получила возможность печатать доллары необеспеченные ничем, кроме мощи самой американской экономики, все графики и с долгами, и с ростом экономики, и с массой других ключевых показателей, начинают менять динамику. И вот этот параболический рост, и ускорение темпов роста долгов и экономики, все это начинается оттуда. Поэтому мне кажется, что просто исчерпывается тот ресурс, который был заложен в модель работы экономики, распространенной на весь мир, начиная с 70-х годов. Дальше эта система должна погибнуть или же как-то пережить какие-то драматические изменения. И до тех пор, пока это не произойдет, наблюдаемую динамику не переломить.

Григорий Глазков: Ну, можно я просто коротко отзовусь? Ну, в принципе, можно предположить, и, по-моему, мы даже здесь с тобой на эту тему говорили, что кризис 2008-го года показал просто исчерпанность этой экономической модели, которая сейчас существует. Ну, грубо говоря, это кризис индустриальной модели. Ну, если в терминах «индустриальная» - «постиндустриальная» рассуждать. Поскольку индустриальная модель – это как велосипед, который упадет, если он не едет. То есть, если нет роста, она не может существовать. Вот доиндустриальные экономики, они совершенно спокойно могли жить без экономического роста. Да, там совсем другие правила игры были. И то, что считалось многие годы достижением индустриальной эры, что это эра экономического роста, сейчас, похоже, оборачивается своей противоположностью. И это как раз то, как нас в свое время учили в институтах, общий кризис капитализма. Индустриальная модель и капитализм – это, в общем-то, синонимы. Социализм, как мы знаем, не справился с задачей быть индустриальной моделью, а вот капитализм – это и есть индустриальная система. И, похоже, что это вот оно самое происходит. Но это не так, как нас учили, совсем не так.

Леонид Вальдман: Понимаешь, если посмотреть на экономическую модель Америки на протяжении этого цикла, Америка получила огромные преимущества, перейдя на эту модель. Этих преимуществ... считать – не пересчитать. Но все эти преимущества идут вначале. А вот расплата наступает позже. Наверное, любая модель так устроена, что когда-то начинаешь платить за то, что ты сделал. Вот расплата, она накапливается. Для меня, например, очень симптоматичной была ситуация в Европейском Союзе последних лет. Вот эта реакция на программу жесткой экономии: austerityprograms. Жуткий вой по поводу того, что система провалилась, что она ужасна и так далее. На мой взгляд, ей, в общем-то, на самом деле, нету альтернативы, как в любом семейном бюджете. Если деньги прогулял, то либо одолжи у кого-то, либо сократи потребление до получки. Вот и вся система жесткой экономии. Почему она провалилась в Европе? Не потому, что она сама по себе несостоятельна, а потому что она вызывает уже такую ломку социальной ткани, так ломает политические структуры и угрожает политическим элитам в Европе. Цена ее реализации недопустимо высока ни для социума, ни для элиты. Поэтому, в сущности, можно сказать, что просто больного зашили. Он не операбелен. Оставили его жить, сколько проживет.

Григорий Глазков: можно сказать, что это и невозможно институционально в условиях всеобщего избирательного права и современной демократической системы. Это просто невозможно сделать.

Леонид Вальдман: Да, есть такая точка зрения, которую показывал Барри Эйхенгрин, о том, что в сущности, золотой стандарт погубила демократия.

Григорий Глазков: Да, совершенно верно.

Вопрос из зала: Вот из того, что ты рассказал, и картина представала и до рассказа, складывается впечатление, что в отношении, по крайней мере, США сегодня, а затем и глобально само понятие долг утрачивает смысл, что некоторые страны…

Леонид Вальдман: Да, Украина это уже показала.

Вопрос из зала: Я как раз хотел провести такую параллель, казалось бы, совершенно неприемлемую. Украина не способна платить по долгам, и США, в случае чего, не способны платить по долгам. Им все в критической ситуации должны будут простить этот долг. То есть, это уже не долг. Проценты они выплачивают, исправно справляются со всем. Значит, здесь хотел бы продолжить после коллеги. Никакой нормальной разумной системы, механизма, алгоритма выхода из этого кризиса не видно вообще. И, видимо, если мы говорим о постиндустриальном обществе, представляемый выход – это новая технологическая революция, которая радикально изменит все параметры прибыльности, доходности, и всего остального. И позволит, прошу прощения, погасить весь этот выросший и растущий долг. Это все критерии экономики в течение десятилетий будут радикально изменены, другого варианта-то нет.

Леонид Вальдман: Про технологические революции я ничего не понимаю, я только про экономику. Вот уже в кризис 2008-2009 годов, казалось, что будет достигнуто финальное состояние. Все грехи, какие были, обнажились. Вот он страшный суд. Ан нет, можно еще больше напечатать денег, можно взрастить денежную массу с 800 миллиардов до 4,5 триллионов. И что ты видишь вокруг себя? Разрушение, бегающие толпы с автоматами? Что ты видишь вокруг себя? Мир, тишина, стагнация, дефляция, но ты не видишь катастрофы. Значит, ее можно отодвигать во времени. Когда наступит очередная точка взрыва, я не знаю, может быть, мы поменяем опять размерность, будет не 4,5 триллиона, а 45 триллионов. Что значит Америка обанкротится? Она печатает деньги столько, сколько надо. "Вам не нравятся эти деньги, найдите другие, какие вам нравятся. А какие вам еще нравятся?" И поэтому получается, что вроде бы как у этой модели нет логической перспективы, но у нее нет и явного конца. Непонятно, как его описывать.

Константин Иванович: Спасибо за хорошую лекцию, не первый раз вас слушаю, все время нравится. А вопрос такой: в свое время говорили о том, что, если цены в государстве сохраняются постоянными, то печатать денег можно, сколько угодно. Я был в Нью-Йорке, и, допустим, взять мороженое…

Борис Долгин: Простите, цены на что сохраняются?

Константин Иванович: Да на все.

Борис Долгин: В смысле государство регулирует цены вы имеете в виду?

Константин Иванович: Нет, цены в магазинах. Если, допустим, мороженое десять лет назад стоило, допустим, ведерко $1, через десять лет то же самое, то печатать можно сколько угодно, пока цена не начнет расти. Раз. Ваше отношение к этому тезису? Это первый вопрос. И второй вопрос: у вас нет динамики роста уровня благосостояния? Вы знаете, если разделить на элиту и обычное население, и посмотреть, как растет динамика благосостояния, то если она растет, то слава Богу. Спасибо.

Леонид Вальдман: Вы знаете, вот как раз к вашим наблюдениям я сегодня рассказывал: Федеральный резерв создал денежную массу, накачал ее, купил у банков ценные бумаги, и банки ничего с этими деньгами не сделали, которые они получили в оплату, а положили их обратно в Федеральный резерв на свой счет. И вот 2,5 триллиона этих денег неработающих лежат на счете. А мог бы Федеральный резерв напечатать в два раза больше. В этом смысле ваш тезис… Получается, что есть некоторая нечувствительность, это не приводит к инфляции. Но почему не приводит к инфляции? Для того, чтобы получилась инфляция... Это вроде как двухкамерная система. В первой вы должны сделать так, чтобы Федеральный резерв создал новые деньги. А во второй банки должны эти деньги инвестировать в экономику, они должны кого-то прокредитовать. А поскольку, вы знаете, наверное, есть еще банковский кредитный мультипликатор, который может достигать при текущей норме обязательного резервирования величины в десять раз, то, соответственно, созданные 4,5 триллиона долларов превращаются в 45 триллионов кредита. Никому мало не покажется. Для экономики, которая сама по себе 17 с лишним триллионов только. Вот тогда будет инфляция. Если у вас банки не кредитуют страну, а возвращают деньги федеральному резерву, у вас инфляции не получается. Денежная масса увеличена, но она не прошла в экономику. Там получается даже, на самом деле, еще хитрее. Если посмотреть последний квартальный отчет банка JPMorgan, к нему прилагается письмо руководителя банка к акционерам. Руководителем JPMorgan является вполне уже легендарный банкир Джейми Даймон. И в этом письме он описывает, с чем ему приходится работать. Удивительно интересное чтение! Он, в частности, говорит, что хотим мы или не хотим, мы эти деньги (избыточные резервы) должны держать в федеральном резерве. То, как устроены требования к банку, мы просто должны там их держать. Более того, он говорит, что, если что-то случится, мы начнем отказывать клиентам в приеме депозитов. Нам не нужны эти деньги. В силу того, как устроено банковское регулирование, мы уже не можем этого делать. То есть, в сущности, меняется представление о том, как работает банк. А JPMorgan - это просто самый крупный банк. Когда можно было себе представить, чтобы банк отказывался брать вклады? Ведь он же для того и существует, чтобы брать деньги у одних людей, как депозит, и давать другим людям, как кредит. И теперь мы живем в условиях, когда банки сначала воздерживаются от расширения кредита, а затем и от приема депозитов. Я говорю это к тому, что мы живем в какой-то странной экономике, в которой постепенно все "меняет кожу". Мы не осознаем, до какой степени этот мир под нами меняется. Я просто пытался показать, как это видно через долги.

Борис Долгин: Сначала ответим на этот вопрос. Там была еще вторая часть вопроса, она была связана с тем, насколько этот рост долга дальше мультиплицируется в рост благосостояния.

Леонид Вальдман: Пока не получается. В Америке имущественное расслоение достигает каких-то фантастических размеров. Я полтора года назад про это рассказывал, но с тех пор стало, в общем, еще хуже. Когда я показывал вам слайд как растет фондовый рынок, сильно опережая по суммарной капитализации все, что было во время интернетовского пузыря или кризиса 2007 года, - это было как раз об этом. Бумажное благосостояние элиты возрастает так, как не росло никогда. Другой показатель можете посмотреть в ежеквартальном отчете федерального резерва, ранее называвшийся FlowFunds, а сейчас FinancialAccounts, где представлены все долги. В частности, там показывается каждый квартал, как меняются совокупное богатство американцев. То есть, все, чем американцы владеют, за минусом всего того, что они кому-то должны. Был совершенно огромный провал во время кризиса. То, что накапливалось многими поколениями американцев, начиная от пионеров, вдруг проваливается в тар-тарары. И постепенно оно восстановилось, выросло, ушло далеко за пределы того, что было накануне кризиса. Это у элиты. У остального населения полная стагнация или хуже. И вы видите, Америка неважно растет: потребительский спрос слабый, розничные продажи то растут, то спотыкаются. Валовой продукт то растет, то вдруг нарушает все прогнозы и падает, или растет микроскопически. Почему? Потому что нет достаточно растущего потребительского спроса. Люди сидят еще по уши в долгах и не могут рассчитаться по прежним долгам. Даже знаете, наверное, я зря не сказал... Когда я показывал, как американцы сокращали свою задолженность, вроде как они большие молодцы. На самом деле, это ведь не так. Вот представьте, человек владеет домом, теряет работу во время кризиса, и не может больше за этот дом платить. У него этот дом банк забирает за долги. Банк забрал за долги, значит, у этого человека задолженность исчезла. У американцев упала задолженность прежде всего, потому что они просто отдали дома, в которых жили, и уплотнились. Дети переехали к родителям, родители переехали к детям, и так далее. Вот какое сокращение задолженности, как основная модель. О благосостоянии, а тем более, о росте благосостояния речи нет.

Вопрос из зала: Я по вопросу государственного регулирования. Вот скажем, когда государство выпускает, что называется, деньги в оборот, когда они идут на покупку основных фондов, это не приводит к инфляции, потому что это ведет к росту реальной экономки…

Борис Долгин: Это ваш тезис?

Вопрос из зала: Так получается. Ну, в конце концов, Америка поняла этот процесс, в общем-то, по сути, что государство, как основной инвестор, это позитивная программа, потому что никакой частный инвестор за 0% инвестировать не будет, и, в конце концов, возник соблазн, что не перепечатать ли дальше. То есть, когда вот был индустриальный рост, то эти дешевые, грубо говоря, деньги тратились только на основные фонды, потом за отсутствием хорошего экономического анализа происходящего процесса, вот эти деньги, грубо говоря, перепечатывались. Где-то происходит рост и неэффективное печатание денег, на излишние обязательства, не на реальную экономику, а уже просто на бумаге. И это неизбежно приводит к кризису, потому что…

Борис Долгин: Еще раз: в чем ваш вопрос? Или ваш тезис? Четко сформулируйте.

Вопрос из зала: Есть такое мнение, что вот этот громадный долг, он просто начинает как бы, они его выносят за границу уже своего государства, и каким-то образом пытаются активно внедрить в чужие экономики. То есть, вот эту модель свою американскую, они стараются вот дальше…

Борис Долгин: Еще раз: это вопрос или тезис?

Вопрос из зала: Это вопрос или тезис. Вопрос в том, что глобальная яма не предвидится, если по-прежнему будет аккуратный анализ вот этих вот процессов, что, в общем-то, не было.

Леонид Вальдман: Ну, Америка как государство, на самом деле, плохо выступает в качестве инвестора. Оно инвестирует в национальную оборону, оно инвестирует немножко в медицину, инвестирует в исследования, вообще в фундаментальные исследования, и оказывает поддержку бизнесу. Но прямо выступать промышленным инвестором, который создает основные фонды, Америка, в общем, если это делает, то очень незначительно. Это все-таки делают частные компании. Долг, который растет у Америки, он растет по разным причинам. Там есть структурные причины: просто то, как устроена, скажем, американская система здравоохранения и социального обеспечения. Она делает Америку просто обреченной на рост государственного долга до тех пор, пока эта система не изменится. Опять-таки, когда-то это было большое благо. Во времена Франклина Рузвельта, когда эта система создавалась, это был такой дешевый для государства ресурс. С каждой зарплаты отчислялись деньги, а выплаты пенсий в массовом порядке должны были производиться через десятки лет. Сейчас уже ситуация совсем другая, и демографическая ситуация в Америке тем более делает эту ситуацию удручающей. И долг будет расти. Вынос долга за пределы Америки - это не есть насильственная или хитрая политика. Эти долгом интересуются все, потому что,.. ну смотрите, если вы не покупаете американский долг, то все остальное, во что вы вкладываете деньги,... ну, скажем, вы держите их на счете в банке, вы рискуете, что этот банк обанкротится. Или же вы покупаете какую-то другую валюту. То, что я вижу сейчас в последний год: очень многие валюты "просели" по отношению к доллару очень сильно. Поэтому получается, что интересоваться правительственными облигациями США – это защитить себя от валютных рисков, от рисков банкротства частного финансового института, и оставить себе только риск банкротства правительства США. А поскольку правительство США может сколько угодно печатать деньги, то обанкротится оно просто не в состоянии. Механизм объявления США банкротом может проходить только через фундаментальный кризис доллара, когда доллар начинает становиться средством, от которого пытаются избавиться. Но даже в этом случае, вы знаете, получается совсем не такая линейная динамика, Я еще в 2008 году статью написал специально на эту тему, чтобы представить себе и читателю гипотетически процесс обесценения доллара? И там показано, что даже если утрата долларом нынешнего положения и станет таким длинным трендом, то развиваться он будет нелинейно, демонстрируя временами сильные подъемы, возвращение в качестве преимущественного средства платежа и так далее. Вот то, что я могу прокомментировать к словам, которые вы сказали.

Вопрос из зала: Китай отказывается брать доллары.

Леонид Вальдман: По последней статистике Китай опять стал номером один в списке держателей американских правительственных облигаций. Уже опередил опять Японию. Просто деваться некуда.

Вопрос из зала: Не могли бы вы сказать о связи между растущим государственным долгом и грядущими пенсионными обязательствами. Как государство будет вообще выплачивать пенсии? Иными словами, связь между пенсиями и растущим государственным долгом, и в чем она может выражаться?

Леонид Вальдман: Тезисно не могу, могу подробно. Понимаете, мы уже все живем, на самом деле, в зоне демографического кризиса. Я, кстати говоря, на случай вопросов по этой теме подготовил еще слайд, который сейчас вам покажу (слайд № 21).

Слайд №21 - Глобальный медианный возраст в 2005 г.

Это глобальное распределение медианного возраста. Вы знаете, что медианный возраст получается путем деления населения страны на две равные по численности группы. Если половина населения моложе данного возраста, а другая половина - старше, то такой возраст называется медианным. Вот густым синим цветом отмечены те страны, где медианный возраст больше 40 лет. Вы видите, в него попадает Канада, в него попадает почти вся Европа, Россия, Япония, Южная Корея. Следующая категория - фиолетовый цвет, это от 35 до 40 лет. Сюда входят США, Китай, Австралия. Остальные страны моложе и сильно моложе. К чему я эту картинку показываю? Даже если медианный возраст находится в пределах 35-40 лет, и тем более, за 40 лет, это означает, что у вас пожилое население страны составляет очень значительную часть. Но в Америке это еще не такая страшная ситуация, как в Европе или в Японии. Демографический кризис переживает весь развитый и отчасти развивающийся мир. Вы, наверное, знаете про этот кризис или рассказать немножко? Да? Это то, что называется babyboomerscrisis. Бэби бумерс – это послевоенное поколение. Понятно, что во время второй мировой войны был провал рождаемости. Но начиная с 1945-го года население начало расти, и очень сильно. Если вы посмотрите демографические ряды, например, США, то вы увидите, что рожденных в 1946 г. намного больше, чем в 1945г., а рожденных в 1947 г. больше, чем в 1946 г. И так продолжается 18 лет подряд. И только начиная с 1963-го года, количество рожденных в этом году меньше, чем в предыдущем. И дальше происходит некоторая такая нормализация демографического тренда. Но 18 лет подряд нарастает каждая следующая возрастная группа. И эти возрастные группы сейчас дружно выходят на пенсию одна за одной. Что такое рожденные в 1945-м году? Это те, которым сейчас уже 70 лет. Что происходит, когда они выходят на пенсию? Это были крупные поколения, которые каждое вносило из своей зарплаты отчисления на социальное страхование. И поскольку их было много, они вкладывали много. А по ходу жизни, поскольку росли их доходы, их квалификация, их зарплаты, плюс, инфляционные составляющие этой зарплаты, то, соответственно, эти вложения становились все крупнее и крупнее. Теперь эти люди выходят на пенсию, они перестают в это "окошечко" что-либо отчислять, они переходят к другому "окошечку" и начинают оттуда забирать. Их много, они забирают много. И государство начинает испытывать двойной удар. У него сильно падает доходная часть по системе социального страхования, и начинают быстро расти обязательства перед пенсионерами. Если это продолжается 18 лет подряд, никто нормально такой финансовой перегрузки выдержать не может. Только ненормально, только денежными манипуляциями, игрой с долгами, или же убивая социальные обязательства, либо что-либо еще в этом роде. Но справится с этой ситуацией нормально нельзя. И Америка сейчас находится в этом положении. Очень хорошо видно, как постепенно убывает та доля бюджета США, которой конгрессмены могут самостоятельно распоряжаться. Все время возрастает та доля, которую они просто обязаны отдать пенсионерам. Но это означает, что остающиеся в их распоряжении средства надо как-то распределить по остальным статьям бюджета. Пару лет сокращали оборонный бюджет, потом испугались, начали его теперь раздувать.

Возвращаясь к вашему вопросу о связи между пенсионными обязательствами и долгами. Вот она связь. С этим кризисом нормально не справиться. Конгресс может заявить: «Мы столько вам на пенсию выдать не можем. И медицину бесплатную мы вам предоставить не можем». Такая попытка разбавить, разводнить социальные обязательства государства. Это может как-то немножко облегчить ситуацию в государстве, разрешить полностью не может. Тем более, если это будет продолжаться 18 лет. Но на самом деле, я думаю, что кризис настанет гораздо раньше. И посмотрите на эту картинку, это еще Америка, это не самая худшая ситуация. А Европа? А Япония? Россия, кстати говоря, в этом смысле, стоит особняком. Хоть у нее медианный возраст очень высокий, но тут населению никогда много и не давали, поэтому население и не особенно рассчитывает на сладкую жизнь на пенсии. А в Европе-то давали, а в Японии-то давали.

Вопрос из зала: Дело в том, что расходы государства по выплате пенсий становятся доходами пенсионеров, доход пенсионеров – это платежеспособный спрос. То есть, получается, государство берет на себя, с одной стороны, функцию стимулирования экономики, народный спрос, ну хотя бы части населения. Поэтому у меня возникает, возможно, совершенно неправильная, но такая картина, что этот процесс замещения во времени пенсионных обязательств уже начался. Вы не могли бы просто прокомментировать?

Леонид Вальдман: Есть поправка к вашему рассуждению: дело в том, что да, конечно, люди получают некую сумму, которую им выдают на руки или оплачивают их счета. Да, но только это меньшая сумма, чем та, которую они вносили в систему, и доходы, которые они имели, пока работали. Поэтому совокупно у вас получается падение платежеспособного спроса. Пенсионные выплаты не являются полновесно замещающими доходы граждан до выхода на пенсию, и не могут являться в полной мере.

Вопрос из зала: Добрый день, у меня короткий вопрос. Вопрос следующий. Как вы думаете, в течение ближайших десяти лет готово ли российское общество, скажем так, спокойно воспринимать экономический кризис, стагнацию или слабый рост, и при этом рукоплескать президенту Путину за возвращение Крыма, за то, что он превратил Россию в милитаристскую державу, которая, естественно, не может не бояться Запада. Спасибо.

Леонид Вальдман: Мне очень легко ответить на ваш вопрос. Уехав в Америку, я лишил себя права делать какие-либо замечания относительно того, что в России происходит, или может происходить. Я просто не разбираюсь, я не компетентен. Я могу что-то говорить, но как обыватель, не больше.

Григорий Глазков: Во-первых, можно последний самый слайд. Я вот что хотел понять. Вот если мы 2014-й год возьмем, Китай, вот эти 125%, это non-financialcorporate? Дальше там 65, финансовые институты, правительство. А все-таки вот эти долги, 25%, связанные с жилищным правительством. Во-первых, ты не сказал, это ипотека, или что это?

Леонид Вальдман: Вот это хороший вопрос, всегда ли это оформлено как ипотека? Вот что я про это знаю, это то, что это…

Григорий Глазков: Не долги ли это, потому что ты сам рассказывал про чемоданы денег, которые люди возят, это ж не долги.

Леонид Вальдман: Да, но это долги, только здесь картинка смешанная, потому что, насколько я знаю, в Китае гигантское количество домов даже не продано. Есть огромное количество домов, которое продано, то есть, оплачено, но не заселено, стоят вакантные. То есть, это как объект для спекуляции, в расчете, что ты продашь это позже по более высокой цене. Или вот сейчас это все падает в цене, но есть надежда, что это обернется и пойдет…

Григорий Глазков: Под это обеспечение они берут кредиты или нет?

Леонид Вальдман: Не знаю, я думаю, что скорее всего нет, потому что в Китае, может быть, и отстает жизнь, может быть, там уже развилась ипотека. По большей части, это деньги финансовых корпораций, которые финансируют строительство жилья. Те же спекулянты, но только институциональные.

Григорий Глазков: Но просто если это не секьюритизированная сфера, то тогда в чем системный риск? Люди будут думать, миллион квартира стоит, она стоит сто тысяч. Или думал сто, а она стоит сто девять. Ну что делать?

Леонид Вальдман: Нет, тут есть одна штука, про которую я думал и что-то читал. Позиция китайского правительства, как она выглядит, такова, что они очень не рады этой динамике, понятно, что они видят ее, как очень опасную. С другой стороны, они не хотят ломать этот рынок, потому что понимают, что если, скажем, дать возможность развиться негативной динамике, то при таких объемах, начнутся цепи банкротства, начнутся потери этой своеобразной формы сбережений, потому что они просто вложены в недвижимость, а значит это исчезающие сбережения. Следом социальная нестабильность нарастает. Сильно падает строительная сфера, которая очень много значит для валового национального продукта, и так далее. И у правительства ситуация такая, что они и хотят, и не хотят поддерживать всю эту активность. Что они делают, как это видно со стороны? Они бы хотели весь этот пузырь тихо сдуть. При таких масштабах его можно сдуть тихо только в течении ряда лет. Для того, чтобы он стал сдуваться, необходимо, чтобы люди перестали ощущать это как перспективное направление вложений. С другой стороны, не превращая это в катастрофу. Поэтому здесь единственной разумной политикой является непоследовательная политика. То есть, нужно простимулировать этот сектор, но недостаточно. И дать возможность ему потерять динамику. После того, как он начнет показывать отрицательной разгон, нужно простимулировать его немножко, чтобы не дать уставиться никакому тренду, только вот так.

Григорий Глазков: Они делают это?

Леонид Вальдман: Мне кажется, что делают, но я по-китайски не понимаю. Поэтому я не могу читать в подробностях, как они с этим справляются. Насколько это видно по-английски, да, вроде бы как делают.

Григорий Глазков: Второй вопрос из начала нашей дискуссии про то, что, действительно, некий кризис модели… Да, и куда он может вылиться, и как эта модель может начать постепенно куда-то… Модель, основанная на росте, прежде всего. Ну вот то, что мне известно. Сейчас уже происходит отказ банков платить проценты по депозитам. В Европе, как я слышал, я специально не занимался этим вопросом, но мне просто люди рассказывали, которые там живут, что это теперь проблема. Скорее отрицательный процент, когда ты платишь за банковское обслуживание, держишь там деньги и просто платишь. И, собственно говоря, это ведь, в общем-то, довольно революционная вещь, в Швейцарии такое было, но вообще в мире не особо. И в принципе, может быть, это тоже начало какого-то перелома этой тенденции. С этим можно бороться, но не очень удобно.

Леонид Вальдман: Бороться с чем? Нет, население должно бороться с этим. Население должно бороться с тем, что оно положило в банк 100 долларов, а получило 99. Совершенно понятно, как с этим бороться: забирать наличными. Если посмотришь на статистику циркуляции денег в Америке, ты увидишь, как нарастает масса наличных денег.

Григорий Глазков: А, именно вот по этой причине?

Леонид Вальдман: И по этой, и не по этой причине. По разным причинам. Причина там не показана в статистике. Показано, что наличные нарастают необычно сильно. И я знаю, что монетарные власти этого опасаются. Они у себя в своих профессиональных публикациях это обсуждают, как то, что является ограничителем на понижение процентной ставки. Например, что раньше лимитировало снижение процентных ставок, так это необходимость сохранить индустрию денежных фондов (moneymarketfunds). Они работают на столь тонкой разнице, что, если ты опустишь процентную ставку ниже определенного уровня, там не остается ничего, чтобы они могли работать. А они выполняли полезную функцию в экономике, поскольку кредитовали краткосрочные операции, скажем, оборотные капиталы компаний. А сейчас уже про это никто не думает. Они существуют, я не знаю даже как. Но в Америке нет такого, чтобы были отрицательные процентные ставки, и я надеюсь, не будет.

Григорий Глазков: Дело в том, что я говорю об этом процессе, который, действительно, кое-где есть, кое-где нет, просто мы обсуждали, каким образом может происходить отказ от этой модели, которая вот в принципе может…

Леонид Вальдман: Не знаю.

Григорий Глазков: Снижение доходности различных финансовых инструментов – это тот способ, с помощью которого может происходить постепенный отказ от экономического роста.

Леонид Вальдман: Ну да, но у тебя, в общем, по разным параметрам происходит коллапс системы. Он происходит. Ты посмотри, ну скажем, такая смешная совсем вещь: европейский Центробанк объявил, что, в общем, он, на самом деле, сломался, и тоже занимается количественным смягчением. Но при всех тех ограничениях и веригах, которые на них наложили, ты посмотри, им мало чего есть покупать. Они деньги могут напечатать, но на них нечего купить. Не хватает тех самых высококачественных активов, которые они могли бы покупать. И получается, что у тебя ограничения появляются там, где ты их не ждал. И значит, ты не можешь дальше печатать деньги, просто у тебя не получится их напечатать.

Григорий Глазков: Да, и по мере того будет все меньше и меньше, уже передоз наступает, как у человека с веществами.

Леонид Вальдман: Мы не знаем, может, это все асимптотически приближается к оси абсцисс и на наш век хватит!

Вопрос из зала: Можно ли назвать или ранжировать какие-то глобальные или специфические причины, по которым при наличии огромного количества денег, их доступности и абсолютной дешевизне, трех, по крайней мере, крупнейших экономик, американской, европейской и японской. Те, кто по идее, готовы были взять и должны были взять деньги, потому что никогда таких льготных условий, наверное, и в истории не было, по крайней мере, на наших глазах. Почему они отказываются, почему они не берут денег? Они не понимают, куда их инвестировать, они слишком высоко оценивают риск или считают глобальную неопределенность таким довлеющим фактором? Почему все отказываются от таких льготных денег? Я же не говорю о РФ, я даже не говорю о Китае. Почему в трех крупнейших регионах мира, где деньги так дешевы и так доступны, как никогда, никто не хочет их брать?

Леонид Вальдман: В Америке, по крайней мере, дважды мне присылали, как и всему американскому народу, домой чек на сумму 600 или 700 долларов просто так, от Конгресса США, "с поцелуями". Вот просто Конгресс принимал решение, что надо американского потребителя простимулировать, давайте на бюджет запишем дополнительно долгов, и разошлем всем по такой-то сумме. И мне присылали. А никакого влияния на рост экономики это просто не оказывает. Это однократная раздача. Что могло бы помочь? Вот если бы, скажем, сказали: «Американские граждане, у вас финансовые проблемы, мы вам сочувствуем и поможем. Сколько у вас долгов? Вот давайте мы будем их сокращать». До этого еще не дозрели, но в процессе. Почему в процессе? Очень яркая такая деталь: когда разразился финансовый кризис, то в разборе полетов очень часто говорили: «Безобразие состоит в том, что американские граждане могли взять кредит, в общем, на 100% суммы покупаемого дома. Никакого своего доллара они даже не вкладывали, поэтому стоит чуть-чуть просесть стоимости этого дома, и уже все, у банка есть недостаточность обеспечения против займа. Необходимо сделать так, чтобы был предварительный платеж самого покупателя, первоначальный взнос в размере 20%. Как только начался этот кризис, эту меру в 20% ввели и она до недавнего времени так и существовала На мой взгляд, тут экономическая логика абсурдная.

То есть, в начале, может быть, и надо было это вводить. Но когда у тебя дома упали в цене на 30-35%, а в некоторых штатах на 50 и 60, у тебя очевидный дефицит покупателей. Зачем тебе большой предварительный платеж? Стоимость этих домов уже настолько низкая, что дальше она может только расти вверх. И тогда как раз надо облегчать гражданам доступ к кредиту. А вот когда дома станут дорогими, вот там поднимай. Со времени кризиса прошли годы, а население сидит в долгах, как в шелках. Они не могут накопить эти 20% и потому спроса на рынке недвижимости не предъявляют. Ждали, ждали, что сейчас экономика заработает, "вот сейчас она заработает, вот смотрите, безработица падает, вот смотрите, занятость растет. Сейчас получат деньги и пойдут покупать жилье". Не приходят, почти только китайцы. И тогда в прошлом году вот эти самые знаменитые Фанни Мэй и Фредди Мак, полугосударственные агентства по операциям на рынке недвижимости пробили через Конгресс снижение предварительного взноса до 3%, чтобы стимулировать продажу недвижимости. Но это, в сущности, движение в том направлении, о котором ты говоришь: "У вас денежные проблемы? Мы поможем». Или посмотрим на ситуацию на рынке продаж автомобилей, который просто рухнул, как только начался финансовый кризис, потому что они без кредита вообще не могут ничего продать. И поэтому все продажи, весь этот рынок встал. Все автомобильные концерны и город Детройт обанкротились. А сейчас автолоны, вот эти вот кредиты на покупку автомобиля, они такие дешевые, независимо от того, какая у тебя кредитная история. Это никого не волнует, как перед кризисом. Люди ничему не учатся. Почему? Потому что бизнес не идет. Они вроде как ученые, но бизнес не идет. Но, видишь, они работают в том направлении, как ты говоришь.

Вопрос из зала: Почему у нас не хотят первоначальный взнос делать?

Леонид Вальдман: Я сказал: я про Россию ничего не знаю.

Борис Долгин: Когда вы рассказывали про текст представителя JPMorgan, там были слова о том, что ситуация зарегулирована так, что мы вынуждены это держать в резерве. Что надо было бы изменить, на ваш взгляд, чтобы они не были вынуждены это там держать?

Леонид Вальдман: Вы все время хотите сделать из меня президента земного шара. Я не гожусь на эту должность.

Борис Долгин: Ну, в данном случае мы говорим всего лишь об США.